АНАЛИТИКА

116

в

е

т

р

о

э

н

е

р

г

е

т

и

к

а

ветроэнергетика

С

точки

зрения

потенциала

использования

ветроэнер

-

гетических

ресурсов

Рос

-

сия

является

одним

из

самых

богатых

государств

мира

,

благодаря

тому

что

многие

участки

на

её

огромной

территории

благо

-

приятствуют

размещению

ветро

-

парков

(

самая

длинная

береговая

линия

на

Земле

,

обилие

равнин

,

не

покрытых

лесом

,

большие

аквато

-

рии

рек

и

морей

).

Технический

потенциал

ветро

-

вой

энергии

России

оценивается

в

6516,6

млрд

кВт

·

ч

в

год

,

экономиче

-

ский

потенциал

составляет

260

млрд

кВт

·

ч

в

год

,

что

соответствует

одной

четверти

годовой

электрогенерации

страны

.

По

мнению

экспертов

,

возможно

-

сти

ветровых

электростанций

(

ВЭС

)

в

России

огромны

и

не

используются

сегодня

исключительно

по

причине

отсутствия

в

стране

определённости

в

области

регламентирующего

за

-

конодательства

и

конкретных

меха

-

низмов

стимулирования

развития

отрасли

.

Наибольшим

потенциалом

обладает

Дальневосточный

регион

(

около

30%),

Сибирь

(16%),

Крайний

Север

(14%),

а

также

территории

Алтая

,

Нижней

и

Средней

Волги

,

Ка

-

спийское

побережье

и

Республика

Карелия

(

суммарно

25%).

Можно

выделить

несколько

наи

-

более

ярких

тенденций

российского

рынка

ветроэнергетики

:

•

рост

спроса

на

маломощные

ветроустановки

;

•

расширение

возможностей

уста

-

новки

ВЭУ

в

регионах

,

не

отли

-

чающихся

высокой

скоростью

ветра

,

за

счёт

использования

роторных

установок

;

•

применение

гибридных

устано

-

вок

,

сочетающих

в

одном

устрой

-

стве

генераторы

двух

видов

—

вертикальный

ветрогенератор

и

ФЭМ

(

фото

-

электрические

моду

-

ли

) —

солнечные

панели

;

•

использование

малых

ветроуста

-

новок

для

замещения

дизельной

генерации

.

Малые

ветрогенераторы

мощ

-

ностью

0,1—0,5

кВт

всё

чаще

начи

-

нают

применяться

для

замещения

дорогой

и

неэкологичной

дизельной

генерации

.

Преимуществами

таких

установок

является

их

относительно

низкая

стоимость

и

возможность

ав

-

тономной

работы

для

энергоснабже

-

ния

конкретных

объектов

(

мощность

установки

соответствует

потребно

-

сти

подключённого

объекта

,

поэтому

излишков

,

которые

необходимо

по

-

ставлять

в

общую

сеть

,

практически

не

образуется

).

В

регионах

с

недостаточно

высо

-

кой

среднегодовой

скоростью

ветра

ветрогенераторы

с

горизонтальной

осью

вращения

практически

не

при

-

менимы

—

их

стартовая

скорость

на

-

чинается

с

3—6

м

/

с

,

поэтому

выра

-

ботать

с

их

помощью

существенное

количество

энергии

не

удастся

.

Одна

-

ко

на

сегодняшний

день

всё

больше

производителей

ветрогенераторов

предлагают

так

называемые

ротор

-

Ветроэнергетика в

России: состояние,

тенденции,

перспективы

Екатерина МИРОЛЮБОВА, старший аналитик,

Марина КАРНАУХОВА, аналитик,

Департамент консалтинга РБК.research

117

№ 2 (17), март–апрель, 2013

ные

установки

,

или

ветрогенерато

-

ры

с

вертикальной

осью

вращения

.

Принципиальное

отличие

состоит

в

том

,

что

вертикальному

генератору

достаточно

1

м

/

с

,

чтобы

начать

вы

-

рабатывать

электричество

.

Развитие

этого

направления

снимает

ограни

-

чения

по

использованию

энергии

ветра

в

целях

электроснабжения

.

Наиболее

прогрессивная

техно

-

логия

—

гибридные

установки

,

со

-

четающие

в

одном

устройстве

гене

-

раторы

двух

видов

—

вертикальный

ветрогенератор

и

ФЭМ

(

фотоэлектри

-

ческие

модули

) —

солнечные

панели

.

Дополняя

друг

друга

,

совместно

они

гарантируют

производство

достаточ

-

ного

количества

электроэнергии

на

любых

территориях

и

в

любых

кли

-

матических

условиях

.

Достаточного

,

например

,

для

уличного

освещения

или

питания

объектов

инженерно

-

технической

инфраструктуры

(

базо

-

вые

станции

сотовой

связи

,

пункты

наблюдения

,

погодные

и

метеостан

-

ции

и

так

далее

).

Также

все

большую

популярность

у

потребителей

приоб

-

ретают

установки

3-

в

-1,

в

которых

ветротурбина

и

солнечный

модуль

дополняются

светодиодной

пане

-

лью

.

Помимо

солнечных

панелей

ги

-

бридные

установки

могут

работать

и

на

других

видах

ВИЭ

.

Сегодня

проекты

по

установке

гибридных

электростанций

на

осно

-

ве

ветрогенераторов

в

отдельных

отдалённых

районах

эксплуатиру

-

ют

энергетики

ОАО

«

Янтарьэнерго

»

в

Калининградской

области

,

ОАО

«

Башкирэнерго

»

и

ОАО

«

Ростовэнер

-

го

»,

а

также

на

Камчатке

,

где

успеш

-

но

применяются

геотермальные

электростанции

,

использующие

теп

-

ло

недр

земли

.

ОБЪЁМ

И

ДИНАМИКА

РЫНКА

Согласно

отчёту

Всемирной

ас

-

социации

по

ветроэнергетике

(World

Wind Energy Association),

совокуп

-

ная

установленная

мощность

ВЭУ

России

по

итогам

2011

г

.

составила

15,4

МВт

.

По

некоторым

данным

,

мощность

реально

действующих

вет

-

роэлектростанций

в

нашей

стране

ещё

меньше

и

составляет

примерно

5—6

МВт

.

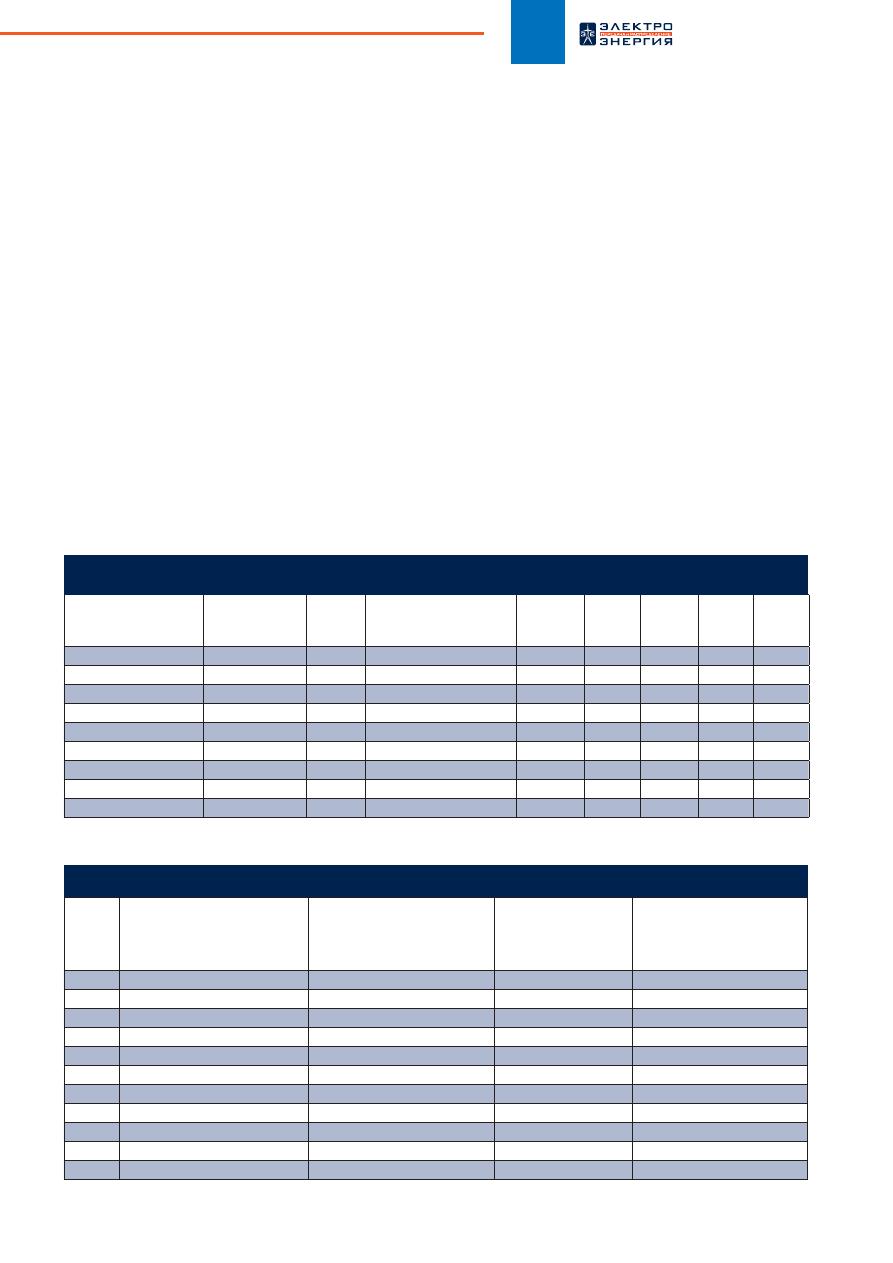

Как

видно

из

приведённой

ниже

табл

. 1,

Россия

значительно

уступает

по

уровню

установленной

мощности

и

темпам

роста

ветро

-

энергетической

отрасли

таким

госу

-

дарствам

бывшего

СССР

,

как

Эсто

-

ния

,

Литва

,

Украина

и

Латвия

(

чья

установленная

мощность

по

итогам

2011

г

.

составляла

184, 179, 151,1

и

31

МВт

соответственно

).

Казахстан

активно

развивал

ветроэнергетику

в

2011

г

.,

установив

новые

ВЭС

сово

-

купной

мощностью

1,5

МВт

,

благода

-

ря

чему

темп

роста

в

2010—2011

гг

.

составил

300%.

По

данным

WWEA,

Россия

в

2011

г

.

добавила

лишь

1,4

МВт

к

уровню

2010

г

.,

и

,

учитывая

,

что

зна

-

чения

совокупной

установленной

мощности

в

2010

и

2011

гг

.

были

Год

Производство

электроэнергии

на

электростанциях

России

Производство

электроэнергии

энергообъектами

на

основе

ВИЭ

Производство

электроэнергии

ветростанциями

Доля

ветроэнергетики

в

структуре

генерации

электроэнергии

на

основе

ВИЭ

, %

2000

877 800

4550,7

2,917

0,06

2001

891 300

4788,2

4,12

0,09

2002

891 300

5021,7

6,645

0,13

2003

916 300

5362,7

8,832

0,16

2004

931 900

5982,1

14,075

0,24

2005

953 100

5892,2

9,63

0,16

2006

931 381

5929,4

8,383

0,14

2007

1 008 256

6027,5

6,623

0,11

2008

1 040 400

6460,2

5,235

0,08

2009

990 000

6750,9

3,942

0,06

2010

1 025 394

6320,1

4,186

0,07

Источник

:

Институт

энергетической

стратегии

Табл

. 2.

Выработка

электроэнергии

ВЭС

России

в

2000—2010

гг

.,

млн

кВт

·

ч

Позиция

в

мировом

рейтинге

в

2011

г

.

Государство

2011

Мощность

ВЭУ

,

установленных

в

2011

г

.,

МВт

Темп

роста

, %

2010

2009

2008

2007

36

Эстония

184

35

23,5

149

142,3

78,3

58,6

37

Литва

179

16

9,8

163

91

54,4

52,3

38

Украина

151,1

66,1

73

87,4

90

90

89

56

Латвия

31

1

3,3

30

28,5

26,9

27,4

62

Россия

15,4

1,4

9,1

15,4

14

16,5

16,5

73

Беларуссия

3,5

1,6

0

1,9

1,9

1,1

1,1

76

Армения

2,6

0

0

2,6

2,6

0

0

80

Казахстан

2,2

1,5

300

0,7

0,5

0,5

0,5

81

Азербайджан

2,2

0

0

2,2

2,2

2,2

2,2

Источник

: WWEA

Табл

. 1.

Динамика

совокупной

установленной

мощности

ВЭУ

России

и

стран

бывшего

СССР

в

2007—2011

гг

.,

МВт

118

АНАЛИТИКА

одинаковы

,

можно

сделать

вывод

,

что

в

указанный

период

часть

ветро

-

установок

была

выведена

из

строя

.

Доля

ветроэнергетики

в

структуре

выработки

электроэнергии

на

осно

-

ве

ВИЭ

ничтожно

мала

,

и

в

2010

г

.

составила

лишь

0,07% (

табл

. 2).

Между

тем

для

достижения

к

2020

году

целевого

индикатора

ис

-

пользования

возобновляемых

ис

-

точников

энергии

,

определённого

на

уровне

4,5%

в

общем

объёме

про

-

изводства

и

потребления

электри

-

ческой

энергии

,

необходимо

,

чтобы

для

ветроэнергетических

установок

объёмы

выработки

составили

до

11,6

млрд

кВт

·

ч

.

Программа

модернизации

элек

-

троэнергетики

России

на

период

до

2020

г

.

предполагает

бурное

разви

-

тие

ветроэнергетики

.

По

итогам

реа

-

лизации

первого

этапа

Программы

(

до

2016

г

.)

вклад

энергии

ветра

в

суммарную

выработку

электроэнер

-

гии

на

основе

ВИЭ

должен

составить

19%.

В

этот

период

предполагает

-

ся

ввести

в

эксплуатацию

ветро

-

парк

«

Нижняя

Волга

»

мощностью

185

МВт

,

Воркутинские

ветроэлек

-

тростанции

— 50

МВт

,

а

также

ве

-

тростанции

в

Краснодарском

крае

общей

мощностью

338

МВт

.

Вто

-

рой

этап

Программы

запланирован

на

2016—2020

гг

.

В

этот

период

в

структуре

производства

электро

-

энергии

позиции

ветроэнергетики

должны

ещё

больше

усилиться

,

а

её

доля

—

увеличиться

до

34%.

В

тече

-

ние

второго

этапа

программы

долж

-

на

быть

построена

Калмыцкая

ВЭС

мощностью

150

МВт

,

а

также

ряд

ВЭС

в

Краснодарском

крае

мощно

-

стью

более

500

МВт

.

ОСНОВНЫЕ

ПРЕПЯТСТВИЯ

РАЗВИТИЮ

РЫНКА

ВЕТРОЭНЕРГЕТИКИ

В

РФ

Не

смотря

на

очевидную

привле

-

кательность

развития

ветроэнерге

-

тики

в

России

,

обусловленную

её

огромным

потенциалом

,

этот

про

-

цесс

пока

идёт

очень

медленными

темпами

в

связи

с

присутствием

ряда

сдерживающих

факторов

.

Ориентация

в

прошлом

на

круп

-

ные

электрогенерирующие

объекты

(

ТЭЦ

,

АЭС

,

ГЭС

)

и

сейчас

по

инерции

определяет

безразличие

к

ветро

-

энергетике

в

РФ

.

Одной

из

первоочередных

про

-

блем

отрасли

ветроэнергетики

,

как

и

остальных

отраслей

российской

альтернативной

энергетики

,

являет

-

ся

непроработанность

законодатель

-

ной

базы

.

Так

,

в

«

Правилах

техниче

-

ской

эксплуатации

электростанций

и

сетей

»

отсутствует

даже

понятие

«

ветроэлектростанции

».

Отрасли

не

-

обходимы

регламенты

и

стандар

-

ты

,

которые

будут

обеспечивать

безопасную

работу

генерирующих

мощностей

.

По

-

прежнему

не

решён

вопрос

технологического

присоеди

-

нения

ветроэнергетических

мощ

-

ностей

к

общей

сети

,

в

том

числе

создания

механизмов

возмещения

затрат

на

техприсоединение

для

ге

-

нераторов

до

25

МВт

.

Данный

организационный

ба

-

рьер

между

тем

связан

с

объек

-

тивным

недостатком

технологии

.

Выработка

ветроэлектростанции

зависит

от

силы

ветра

,

фактора

,

от

-

личающегося

большим

непостоян

-

ством

.

Соответственно

,

поставки

электроэнергии

,

произведённой

ветрогенератором

,

в

энергосистему

отличаются

большой

неравномер

-

ностью

как

в

суточном

,

так

и

в

не

-

дельном

,

месячном

и

годовом

раз

-

резе

.

Учитывая

,

что

энергосистема

сама

имеет

неоднородную

нагрузку

(

пики

и

провалы

энергопотребле

-

ния

,

регулировать

которые

ветроэ

-

нергетика

,

естественно

,

не

может

),

введение

значительной

доли

ветроэ

-

нергетики

в

энергосистему

способ

-

ствует

её

дестабилизации

.

Таким

образом

,

ветроэнергетика

требует

резерва

мощности

в

энергосистеме

(

например

,

в

виде

газотурбинных

электростанций

),

а

также

механиз

-

мов

сглаживания

неоднородности

их

выработки

(

в

виде

ГЭС

или

ГАЭС

).

Данная

особенность

ветроэнерге

-

тики

существенно

удорожает

полу

-

чаемую

от

них

электроэнергию

.

Про

-

блемы

в

сетях

и

диспетчеризации

энергосистем

из

-

за

нестабильности

работы

ветрогенераторов

начина

-

ются

после

достижения

ими

доли

в

20—25%

от

общей

установленной

мощности

системы

.

Для

России

это

будет

показатель

,

близкий

к

50000—

55000

МВт

.

Энергосистемы

с

боль

-

шой

неохотой

подключают

ветроге

-

нераторы

к

энергосетям

,

что

приве

-

ло

к

появлению

в

ряде

зарубежных

государств

законодательных

актов

,

обязующих

их

это

делать

.

КПД

ВЭС

,

безусловно

,

меньше

,

чем

у

угольных

или

газовых

ТЭЦ

.

Не

-

смотря

на

это

,

например

,

в

Герма

-

нии

установленная

мощность

всех

ветряков

сопоставима

с

установлен

-

ной

мощностью

всех

атомных

стан

-

ций

концерна

«

Росэнергоатом

».

Наряду

с

практически

полным

отсутствием

государственной

под

-

держки

ветроэнергетики

в

России

продолжается

субсидирование

ряда

неперспективных

направлений

,

на

-

пример

тепловой

электрогенерации

.

Ещё

одна

проблема

—

возраст

ве

-

троагрегатов

,

который

на

ряде

объ

-

ектов

превышает

20

лет

.

Немалая

часть

оборудования

была

завезена

из

-

за

рубежа

в

конце

1990-

х

—

на

-

чале

2000-

х

годов

,

предварительно

побывав

в

эксплуатации

в

течение

5—10

лет

.

На

замену

этого

парка

оборудования

,

устаревшего

как

фи

-

зически

,

так

и

морально

,

требуются

немалые

инвестиции

.

Опыт

зарубежных

стран

показал

,

что

наиболее

действенным

методом

стимулирования

спроса

на

ветроге

-

нераторы

является

введение

«

ком

-

пенсирующего

»

тарифа

.

По

оценке

Российской

ассоциации

ветроинду

-

стрии

,

проведённой

для

ЕБРР

и

НП

«

Совет

рынка

»,

размер

надбавки

к

рыночной

цене

энергии

ветростан

-

ции

должен

составить

от

1,59

до

2,07

руб

.

за

1

кВт

·

ч

.

Если

такая

над

-

бавка

всё

же

будет

введена

в

бли

-

жайшее

время

,

то

у

игроков

отрасли

появятся

возможности

для

выполне

-

ния

плана

правительства

по

установ

-

ке

к

2020

г

. 7

ГВт

ветроэнергетиче

-

ских

мощностей

.

Однако

,

по

мнению

ряда

экспер

-

тов

,

в

России

существует

мощное

нефтегазовое

лобби

,

выступающее

против

стимулирующих

тарифных

надбавок

,

которые

сделали

бы

стро

-

ительство

ветряков

более

выгодным

,

чем

угольных

или

газовых

электро

-

станций

.

Пока

стоимость

ветряной

электроэнергии

слишком

высока

,

чтобы

конкурировать

с

обычным

се

-

тевым

электричеством

,

и

составляет

от

4

до

10

руб

.

за

1

кВт

·

ч

.

Процесс

повышения

тарифов

на

сетевую

электроэнергию

до

этого

уровня

мо

-

жет

занять

несколько

лет

.

Очевидно

,

что

в

случае

массо

-

вого

применения

ветроэнергетика

станет

мощным

центром

развития

не

только

отечественного

электро

-

машиностроения

,

но

и

всего

ком

-

плекса

НИОКР

.

По

данным

исследования

РБК

.research «

Альтернативная

энергетика

—

рынок

в

России

»

Оригинал статьи: Ветроэнергетика в России: состояние, тенденции, перспективы

С точки зрения потенциала использования ветроэнергетических ресурсов Россия является одним из самых богатых государств мира, благодаря тому что многие участки на её огромной территории благоприятствуют размещению ветропарков (самая длинная береговая линия на Земле, обилие равнин, не покрытых лесом, большие акватории рек и морей). Технический потенциал ветровой энергии России оценивается в 6516,6 млрд кВт·ч в год, экономический потенциал составляет 260 млрд кВт·ч в год, что соответствует одной четверти годовой электрогенерации страны.