84

СеТи РОССии

ЗА

РУбежОм

84

интеграция

Каково сегодня состояние дел в

торговле электроэнергией и как мож-

но оценить динамику (дез)интегра-

ционных процессов 2000-х годов на

этом важнейшем направлении эко-

номического сотрудничества?

Определение эффективных стра-

тегий в области интеграции требует

создания системы комплексного

мониторинга и оценки текущих про-

цессов взаимодействия стран на

экономическом, политическом и

социальном уровнях. Евразийским

банком развития была разработа-

на система количественных и каче-

ственных показателей региональной

интеграции (Система индикаторов

евразийской интеграции — СИЕИ),

призванная стать подобным инстру-

ментом мониторинга и оценки регио-

нальных интеграционных процессов

на постсоветском пространстве

*

.

Интеграция страны и группы

стран позволяет оценить сближение

одного из 12 государств постсовет-

ского пространства с одним из круп-

ных «регионов» в составе СНГ, пред-

ставляющих интерес с точки зрения

практики интеграционного взаимо-

действия и включающих в себя не-

сколько стран. Опыт реализации, как

успешной, так и неуспешной, регио-

нальных проектов на постсоветском

пространстве позволяет выделить

пять таких регионов:

• СНГ-12 — все государства постсо-

ветского пространства;

• ЕврАзЭС-5 — пять стран, вхо-

дящих в состав Евразийского

экономического сообщества, —

Россия, Казахстан, Кыргызстан,

Белоруссия и Таджикистан;

• ЕврАзЭС-3 — «тройка» крупней-

ших государств ЕврАзЭС, пред-

принимающая сегодня попытки

по формированию «интеграцион-

ного ядра» в регионе, — Россия,

Казахстан и Белоруссия;

• ЕЭП-4 — четыре крупнейшие пост-

советские экономики — Россия,

Украина, Белоруссия и Казахстан,

названные так в соответствии с

нереализовавшимся проектом

Единого экономического про-

странства в 2004 г., предполагав-

шим сближение в этом формате;

• ЦА-4 — четыре государства ЦА,

принимающие участие в интегра-

ционных проектах в регионе, —

Казахстан, Кыргызстан, Узбеки-

стан и Таджикистан;

• Туркменистан, находящийся в

стороне от регионального взаи-

модействия на пространстве СНГ

тоРГоВля

постсоветском

*

Отчет по Системе индикаторов евразийской интеграции ЕАБР вышел из печати в

январе 2010 года: ЕАБР (2010) Система индикаторов евразийской интеграции.

ЕАБР: Алматы. http://www.eabr.org/rus/publications/Projects/

Несмотря на существование объединенной энер-

гетической системы (ОЭС) и эффективную рабо-

ту Электроэнергетического совета СНг, объем пе-

ретоков электроэнергии между странами СНг упал

в 3—4 раза по сравнению с уровнем 1980-х годов.

Евгений ВИНОКУРОВ,

заместитель начальника Аналитического управления

Евразийского банка развития, д.э.н.

85

№ 2, сентябрь-октябрь, 2010

и Центральной Азии, не включен

в эту группу.

Частью этой системы индикато-

ров является оценка состояния и

динамики торговли электроэнерги-

ей на постсоветском пространстве.

Трансграничные перетоки электро-

энергии, основанные на функцио-

нировании единой энергосистемы,

представляют один из ярко выражен-

ных случаев интеграционных процес-

сов, а их анализ может дать немало

ценной информации для оценки со-

стояния экономической интеграции.

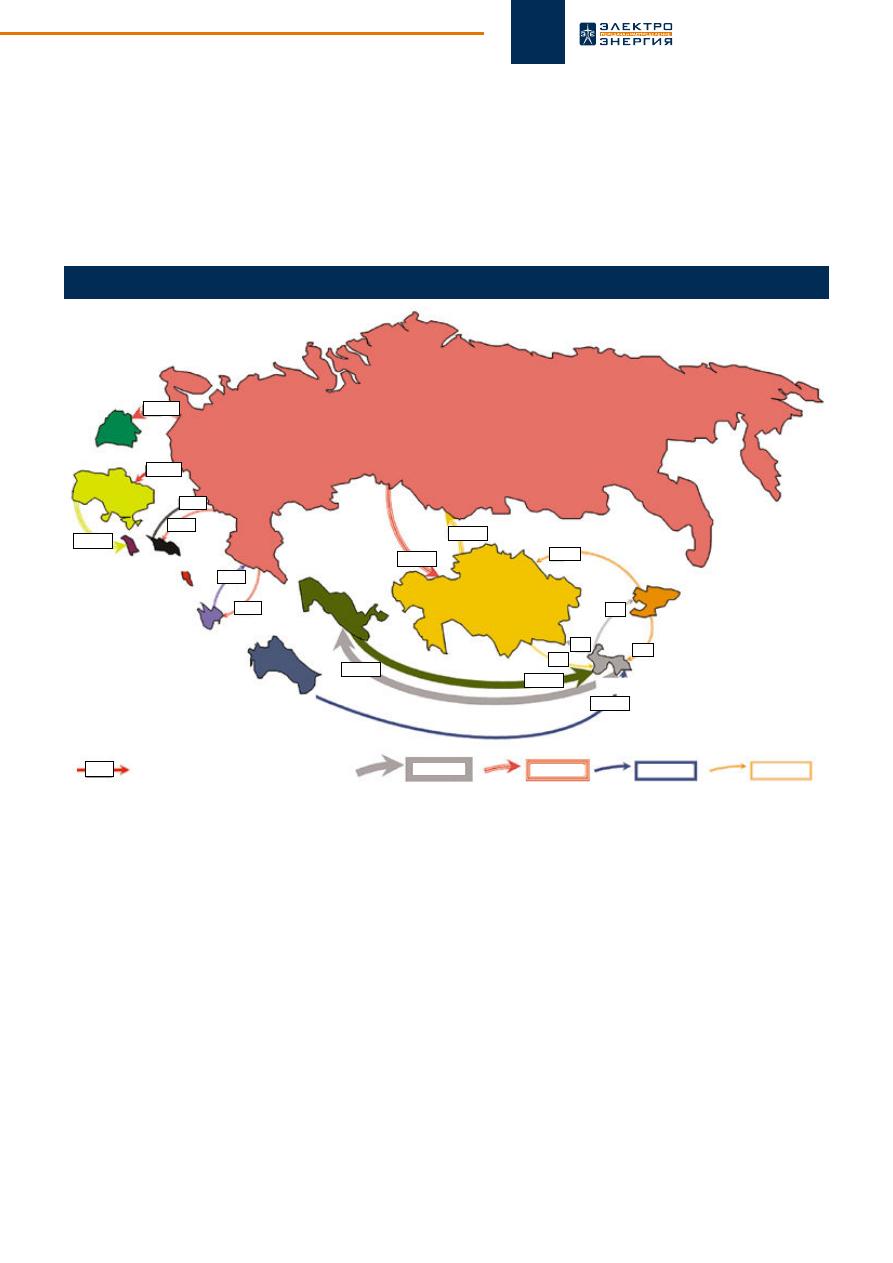

Трансграничная торговля элек-

троэнергией ограничена небольшим

числом стран. Легко определяется

пара государств, выступающая аб-

солютным лидером в данной об-

ласти Узбекистан — Таджикистан.

Речь идет об экспорте электроэнер-

гии из Таджикистана, являющемся

значимым с точки зрения размера

экономик этих двух стран. Второе

место занимает пара Таджикистан —

Туркменистан, а третье — Таджики-

стан — Кыргызстан. Лишь на четвер-

том месте находится пара Украина —

Молдова. Следовательно, трансгра-

ничные рынки электроэнергии явля-

ются значимыми прежде всего для

региона Центральной Азии (ЦА) и

играют значительно меньшую роль

на постсоветском пространстве в

целом (рис. 1).

С точки зрения интеграции от-

дельных стран и регионов СНГ, мак-

симальным для региона СНГ-12

является показатель Таджикистана.

Второе место (за счет импорта элек-

троэнергии) занимает Молдова, а

третье — Узбекистан. В то же время

участие Таджикистана в энергетиче-

ской интеграции на постсоветском

пространстве почти полностью обу-

словлено его взаимодействием со

странами региона ЦА-4, где Таджи-

кистан также является лидером с точ-

ки зрения интеграции. Для региона

ЕврАзЭС-5 максимальным является

индекс интеграции для Узбекистана;

второе место занимает Кыргызстан.

Для регионов ЕврАзЭС-3 и ЕЭП-4 наи-

больший индекс получен для Кыргыз-

стана (за счет торговли электроэнер-

гией с Казахстаном). Минимальный

уровень энергетической интеграции

для СНГ-12 зафиксирован для Арме-

нии; незначительным является также

показатель для России. Если в случае

Армении ситуация вызвана, очевид-

но, географическим положением и

политической ситуацией, то для Рос-

ЭлЕктРоЭнЕРГиЕй на

пространстве

рис. 1. торговля электроэнергией в странах сНг, 2008 г., млн кВт•ч

Белоруссия

Туркменистан

Узбекистан

Российская Федерация

Казахстан

Кыргызстан

Таджикистан

Азербайджан

Армения

Грузия

> 3 тыс.

< 1 тыс.

> 2 тыс.

> 1 тыс.

Молдова

Украина

1203

559

21

21

74

3829

2214

4127

2379

2958

1121

433

668

336

167

167

объем, млн кВт•ч

2165

92

86

ЗА РУбежОм

сии речь идет о размере националь-

ной экономики: в отношении соб-

ственного ВВП объемы российской

внешней торговли электроэнергией

незначительны.

С точки зрения динамики, тор-

говля электроэнергией на постсо-

ветском пространстве хотя и явля-

ется значительной, но многократно

уступает темпам роста экономик

стран региона СНГ. В подавляющем

большинстве связок стран индекс

интеграции за 2002—2008 гг. сокра-

тился. Единственным исключением

является незначительный прирост в

паре Украина — Россия. Точно так же

уменьшилась и степень интеграции

практически всех государств со всеми

пятью регионами постсоветского про-

странства. Вновь исключением яв-

ляется Украина, для которой уровень

интеграции с группами ЕврАзЭС-5

и ЕврАзЭС-3 несколько вырос, в то

время как с СНГ-12 — уменьшился

(движущей силой опять же является

развитие торговли электроэнергией

с Россией).

Динамика интеграции в регио-

нах постсоветского пространства

также подтверждает отмеченные

тенденции. Во всех пяти регионах за

прошедшие семь лет уровень энер-

гетической интеграции уменьшился

(рис. 2). Особенно сильным было па-

дение для региона ЦА-4, который тем

не менее остается лидером с точки

зрения интеграции рынков электро-

энергетики на постсоветском про-

странстве. Следует отметить, что речь

идет именно об отставании динамики

роста рынков от темпов роста эконо-

мик, а не о сокращении абсолютных

объемов торговли. Отрицательная

динамика индекса объясняется, как

ни парадоксально, быстрым эконо-

мическим ростом стран региона в

течение всего охваченного десятиле-

тия. Страны в приоритетном порядке

использовали произведенную элек-

троэнергию на внутренние нужды,

сокращая, в случае необходимости,

экспортные поставки. Эту тенденцию

может переломить создание общего

электроэнергетического рынка СНГ.

В любом случае представленный

анализ может рассматриваться как

подтверждение значительного потен-

циала энергетического сотрудниче-

ства стран СНГ.

В целом, незначительные объемы

взаимной торговли электроэнергией

и низкий уровень взаимных инвести-

ций, с одной стороны, не соответству-

ют огромному потенциалу сектора, а

с другой — являются объективным

препятствием к созданию общего

электроэнергетического рынка.

от ПостсоВетскоЙ

к еВрАЗиЙскоЙ иНтегрАции

Обсуждение перспектив общего

электроэнергетического рынка, как

правило, сужается границами пост-

советского пространства. Между тем

экономическая логика взаимодей-

ствия электроэнергетических систем

и трансграничной торговли электро-

энергией настойчиво подталкивает к

расширению охватываемого им про-

странства. Электроэнергетика, несо-

мненно, относится к числу наиболее

перспективных интеграционных про-

ектов в масштабах Евразии. Общий

рынок электроэнергии может стать

одной из основ континентальной си-

стемы безопасности.

Примеров выгодности подобной

евразийской интеграции, выходя-

щей за пределы бывшего СССР, мно-

жество. Это и перспективы развития

таджикской и кыргызской гидроэнер-

гетики; и экспорт электроэнергии в

Финляндию; и инициированный ме-

гапроект экспорта электроэнергии в

Китай с угольных ТЭЦ.

Для примера приведем Армению,

заинтересованную в реализации

конкретных проектов, направлен-

ных на интеграцию в региональные

рынки, как в качестве поставщика

базисной электроэнергии, так и в ка-

87

№ 2, сентябрь-октябрь, 2010

честве транзитной страны. Наиболее

перспективными проектами и ини-

циативами являются организация

синхронной работы ЭЭС Армения —

Грузия — СНГ и усиление электриче-

ских сетей реверсивного транзита

Центр — Сюник — Иран. Большой ин-

терес представляет осуществляемый

проект по исследованию возможно-

стей развития трехсторонней связи

Турция — Грузия — Армения на осно-

ве строительства вставки постоян-

ного тока. Таким образом, Армения

заинтересована как в интеграции

на северном направлении (Грузия —

Россия), так и на южном (Иран), что

способно обеспечить динамичное

развитие электроэнергетической от-

расли страны, рост экспорта и устой-

чивость энергосистемы. Параллель-

ная работа ЭЭС с системами со-

предельных стран обеспечит обеим

сторонам повышение уровня надеж-

ности и безопасности функциони-

рования ЭЭС и рост экономических

показателей ее функционирования,

ускорение темпов гармонизации

нормативно-технических правил

с мировыми стандартами, стиму-

лирование развития современ-

ных средств релейной защиты и

противоаварийной автоматики,

телемеханики и измерений.

Перспективным и коммерче-

ски оправданным представля-

ется проект увеличения экспор-

та электроэнергии из России в

Китай, реализуемый Восточной

энергетической компанией в

рамках стратегического сотруд-

ничества двух государств в об-

ласти электроэнергетики. Целью

проекта является поэтапное, в

течение 2009—2020 гг., увели-

чение поставок электроэнер-

гии китайским потребителям

до 60 млрд кВт•ч в год. Проект

предусматривает строительство

новых генерирующих объектов,

преимущественно пылеугольных

ТЭС на базе дальневосточных

угольных месторождений, сум-

марной мощностью до 10,8 ГВт,

а также сетей переменного и посто-

янного тока на территории РФ и КНР

общей протяженностью 3400 км.

В 2009 году Восточная энергети-

ческая компания экспортирова-

ла с существующих мощностей

346 млн кВт•ч, при этом выручка

составила 432 млн рублей. На наш

взгляд, проект позволит эксплуати-

ровать крупнейшее угольное ме-

сторождение в Бурятии и продавать

продукт с большей добавленной сто-

имостью, чем достигается при экс-

порте угля. Лучше экспортировать

электроэнергию, чем уголь. Допол-

нительный плюс проекта заключает-

ся в том, что под него можно будет

привлечь недорогое китайское фи-

нансирование. После строительства

трех новых угольных ТЭС в Бурятии

и Чите ежегодный денежный поток

по этому проекту может составить к

2015—2018 гг. 1,2—1,7 млрд долл.

в зависимости от динамики цен на

электроэнергию.

В заключение следует подчер-

кнуть наличие нераскрытого эко-

номического потенциала по двум

направлениям — качественному уве-

личению взаимной торговли элек-

троэнергией в рамках ОЭС и расши-

рению торговли электроэнергией с

соседними странами евразийского

континента на основе создания соот-

ветствующей инфраструктуры.

рис. 2. Динамика энергетической интеграции в пяти регионах

постсоветского пространства

Источник: Система индикаторов евразийской интеграции ЕАБР

2002

2003

2004

2005

2006

2007

2008

СНГ-12

ЕврАзЭС-5

ЕврАзЭС-3

ЕЭП-4

ЦА-4

300

250

200

150

100

50

0

Оригинал статьи: Торговля электроэнергией на постсоветском пространстве

Несмотря на существование объединенной энергетической системы (ОЭС) и эффективную работу Электроэнергетического совета СНГ, объем перетоков электроэнергии между странами СНГ упал в 3—4 раза по сравнению с уровнем 1980-х годов.