АНАЛИТИКА

12

и

с

с

л

е

д

о

в

а

н

и

я

Р

Б

К

исследования РБК

Э

лектроэнергетика

,

как

со

-

ставная

часть

топливно

-

энергетического

комплек

-

са

(

ТЭК

),

является

одной

из

базовых

отраслей

экономики

,

и

её

доля

в

валовом

внутреннем

продукте

(

ВВП

)

страны

составляет

10—11%.

Как

и

другие

сектора

ТЭК

,

электроэнергетика

отличается

до

-

минирующим

положением

в

про

-

изводственной

сфере

.

В

настоящее

время

в

генерирующем

секторе

электроэнергетики

России

можно

выделить

следующие

тенденции

.

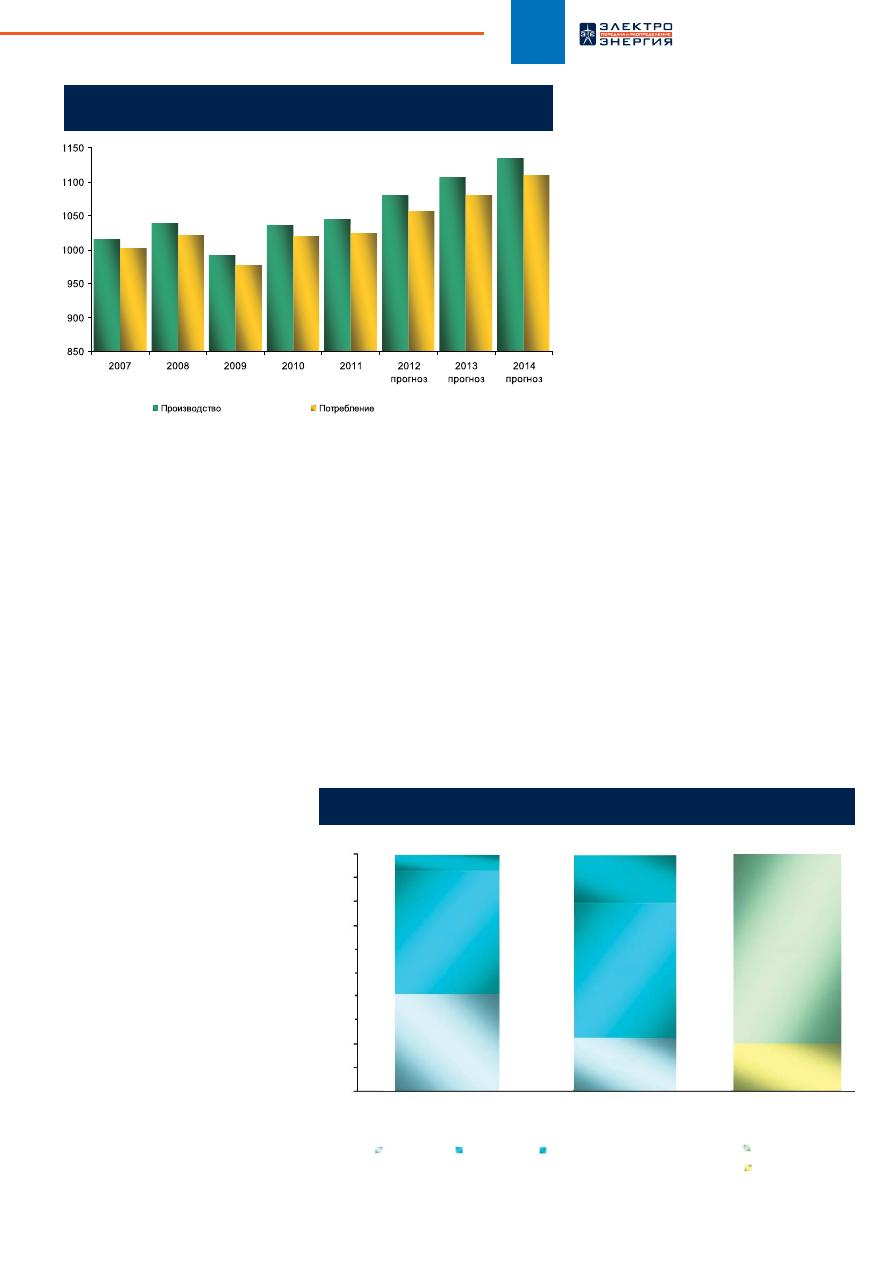

УМЕРЕННЫЙ

РОСТ

ПРОИЗВОДСТВА

И

ПОТРЕБЛЕНИЯ

ЭЛЕКТРОЭНЕРГИИ

В

2010

году

были

достигнуты

рекордные

темпы

роста

— 4,5%

к

уровню

2009

года

(

рис

. 1).

Электро

-

станциями

России

было

выработано

1036,7

млрд

кВт

•

ч

,

что

практически

соответствует

показателям

докри

-

зисного

периода

.

Потребление

за

январь

—

декабрь

2010

года

в

целом

по

России

составило

1019,3

млрд

кВт

•

ч

(+4,3%

к

аналогичному

пока

-

зателю

2009

года

).

После

значительного

скачка

в

2010

году

,

вызванного

оживлением

экономики

,

а

также

климатическими

аномалиями

,

в

2011

году

темп

при

-

роста

производства

электроэнергии

в

целом

по

России

составил

всего

1,5% .

В

последующие

годы

ожидает

-

ся

умеренный

рост

производства

и

потребления

электроэнергии

.

В

соответствии

с

прогнозом

Мини

-

стерства

экономического

развития

РФ

,

производство

электроэнергии

к

2014

году

намечается

в

объёме

1134

млрд

кВт

•

ч

(+9,4%

к

2010

го

-

ду

),

а

потребление

электроэнергии

в

России

составит

1109

млрд

кВт

•

ч

(+8,8%

к

2010

году

).

Учитывая

факт

температурных

отклонений

от

сред

-

немноголетних

значений

,

возмож

-

но

снижение

объёма

производства

и

потребления

электроэнергии

на

0,3—0,6%

в

год

.

Таким

образом

,

прирост

потре

-

бления

и

выработки

электроэнергии

в

последующие

три

года

будет

про

-

исходить

равномерными

темпами

(2,4—2,5%

в

год

).

ЛОКАЛЬНЫЙ

ДЕФИЦИТ

МОЩНОСТИ

И

ЭЛЕКТРОЭНЕРГИИ

Нарастающий

дефицит

мощно

-

сти

и

электроэнергии

зафиксирован

в

ряде

энергосистем

страны

:

Мо

-

скве

и

Московской

области

,

Крас

-

нодарском

крае

,

Белгородской

,

Ни

-

жегородской

,

Челябинской

областях

и

др

.

Дефицит

мощности

и

электро

-

энергии

отмечается

в

настоящее

время

на

уровне

ряда

региональных

энергосистем

и

носит

локальный

ха

-

рактер

.

Это

является

следствием

не

-

равномерных

темпов

развития

эко

-

номики

различных

регионов

страны

,

недостаточных

вводов

генерирую

-

щих

мощностей

и

недостаточных

пропускных

способностей

электри

-

ческих

связей

для

передачи

мощно

-

Тенденции

генерирующего

сектора

электроэнергетики

Екатерина МИРОЛЮБОВА,

аналитик РБК.research, Департамент консалтинга РБК

13

№ 3 (12), май-июнь, 2012

Рис

. 2.

Возрастная

структура

оборудования

на

ТЭС

,

ГЭС

,

АЭС

, %

Источник

:

РБК

.research

до

30

лет

31–50

лет

ТЭС

ГЭС

АЭС

100

90

80

70

60

50

40

30

20

10

0

более

50

лет

более

20–40

лет

до

20

лет

7

79,6

20,4

22,3

56,6

20,9

52

41

сти

и

электроэнергии

из

избыточных

регионов

в

дефицитные

.

Поэтому

наиболее

перспектив

-

ными

регионами

с

точки

зрения

потребления

электроэнергии

явля

-

ются

ОЭС

Юга

(

в

том

числе

благода

-

ря

проведению

Олимпиады

2014

в

Сочи

),

ОЭС

Востока

,

ОЭС

Центра

(

где

определяющим

является

развитие

энергосистемы

Москвы

и

области

).

Соответственно

,

именно

компании

,

оперирующие

в

этих

регионах

,

име

-

ют

наибольшие

перспективы

для

на

-

ращивания

мощностей

.

ВЫСОКАЯ

ДОЛЯ

ГАЗА

В

ТОПЛИВНОМ

БАЛАНСЕ

(

НА

УРОВНЕ

70%)

По

итогам

работы

за

2010

год

доля

использования

в

энергетике

газа

составила

71%,

угля

— 26%

и

мазута

— 3%.

Структура

топлива

не

оптимальна

,

крупным

её

недостат

-

ком

является

использование

в

зна

-

чительных

количествах

природного

газа

.

На

период

до

2014

года

,

несмо

-

тря

на

предполагаемое

повышение

цен

на

газ

,

оптимальное

соотноше

-

ние

внутренних

цен

на

уголь

и

газ

,

стимулирующее

межтопливную

кон

-

куренцию

,

не

будет

достигнуто

(

цены

на

газ

с

учётом

затрат

,

потребитель

-

ских

и

экологических

свойств

топли

-

ва

должны

быть

в

2

раза

больше

цен

на

уголь

).

Это

не

будет

способство

-

вать

формированию

новых

угольных

генераций

.

Поэтому

в

кратко

-

и

среднесроч

-

ной

перспективе

газовая

генерация

останется

более

эффективной

по

ботали

свыше

30

лет

.

При

этом

по

оборудованию

на

ТЭС

данный

по

-

казатель

составляет

59%,

на

ГЭС

—

77,7%.

Износ

оборудования

боль

-

шинства

электрических

станций

со

-

ставляет

70—85%,

а

по

отдельным

видам

оборудования

(

генерато

-

ры

,

трансформаторы

)

превышает

100%.

Например

,

в

Приволжском

федеральном

округе

наибольший

средний

износ

оборудования

за

-

фиксирован

на

электростанциях

в

Оренбургской

области

(95%),

Уд

-

муртской

Республике

(86,4%),

Рес

-

публике

Башкортостан

(80,7%).

Возрастная

структура

гене

-

рирующего

оборудования

в

це

-

лом

по

России

представлена

на

рис

. 2.

СНИЖЕНИЕ

ЭФФЕКТИВНОСТИ

РАБОТЫ

ОТРАСЛИ

Высокая

степень

изношенности

оборудования

электростанций

при

-

водит

к

снижению

надёжности

и

эф

-

фективности

его

работы

.

Для

срав

-

нения

,

КПД

ТЭС

в

России

на

2,4—5%

ниже

мирового

значения

и

составля

-

ет

36,6%;

давление

пара

ТЭС

в

Рос

-

сии

— 25

МПа

,

в

мире

— 30—35

МПа

;

температура

пара

ТЭС

в

России

—

545—550

о

С

,

в

мире

— 600—650

о

С

.

Помимо

использования

на

элек

-

тростанциях

морально

и

физически

устаревшего

энергооборудования

и

отсталых

энергетических

технологий

,

также

отмечается

резкое

сокраще

-

ние

научно

-

технического

потенциала

Рис

. 1.

Динамика

производства

и

потребления

электроэнергии

в

2007—2011

гг

.,

прогноз

до

2014

г

.,

млрд

кВт

·

ч

Источник

:

РБК

.research,

ЦДУ

«

ТЭК

»,

МЭР

РФ

сравнению

с

угольной

,

что

подтверж

-

дается

также

сокращением

генери

-

рующими

компаниями

своих

перво

-

начальных

программ

ввода

новых

угольных

генерирующих

мощностей

.

ЗНАЧИТЕЛЬНЫЙ

ИЗНОС

ОСНОВНОГО

ОБОРУДОВАНИЯ

ЭЛЕКТРОСТАНЦИЙ

Если

посмотреть

на

возрастную

структуру

генерирующего

оборудо

-

вания

,

то

в

нашей

стране

насчиты

-

вается

порядка

2500

турбин

,

из

ко

-

торых

около

400

имеют

срок

службы

50

и

более

лет

(

около

16%).

Более

65%

генерирующих

мощ

-

ностей

электростанций

России

отра

-

14

АНАЛИТИКА

отрасли

.

Удельная

численность

пер

-

сонала

в

отрасли

за

20

лет

выросла

в

1,5

раза

,

при

этом

эффективность

использования

капитальных

вложе

-

ний

снизилась

в

2,5

раза

.

ГОСУДАРСТВО

ПРОДОЛЖАЕТ

ДОМИНИРОВАТЬ

В

СТРУКТУРЕ

СОБСТВЕННОСТИ

ЭЛЕКТРОСТАНЦИЙ

После

проведения

реформы

в

российской

энергетике

произош

-

ли

фундаментальные

изменения

.

В

результате

продаж

госпакетов

и

до

-

полнительного

размещения

акций

генерирующих

компаний

сложилась

общая

карта

новых

собственников

в

генерации

.

Таким

образом

,

на

уровне

соб

-

ственности

в

отрасли

по

итогам

реформы

было

сформировано

не

-

сколько

мощных

энергогрупп

,

ли

-

дирующие

позиции

среди

которых

заняли

квази

-

государственные

холдинги

(

рис

. 3),

на

долю

которых

приходится

более

половины

установ

-

ленной

мощности

страны

(

с

учётом

активов

Газпрома

).

ОСНОВНЫЕ

НАПРАВЛЕНИЯ

МОДЕРНИЗАЦИИ

ЭЛЕКТРОЭНЕРГЕТИКИ

Теплоэнергетика

:

•

создание

современных

,

эффек

-

тивных

и

мощных

газовых

тур

-

бин

на

основе

интенсификации

собственных

разработок

,

полу

-

чения

лицензий

на

освоение

их

мощностью

до

1000

МВт

,

обеспечивающих

высокие

техни

-

ко

-

экономические

показатели

и

удешевляющих

стоимость

про

-

изводства

электроэнергии

.

Бла

-

годаря

этому

КПД

генераторов

повысится

до

99%

и

произойдёт

снижение

удельной

стоимости

сооружения

электростанций

;

•

разработка

и

изготовление

ком

-

плекса

высокоэффективного

обо

-

рудования

для

обратимых

гидро

-

агрегатов

ГАЭС

с

переменной

скоростью

вращения

и

единич

-

ной

мощностью

300—350

МВт

,

позволяющих

обеспечить

высо

-

кую

маневренность

в

генера

-

торном

и

насосном

режимах

,

что

также

обеспечит

повышение

КПД

и

снизит

удельную

стоимость

сооружения

электростанций

;

•

разработка

гидрооборудования

для

приливных

электростанций

,

прежде

всего

—

эффективных

ортогональных

турбин

и

средств

сооружения

ПЭС

с

помощью

наплавных

блоков

.

Атомная

энергетика

:

•

на

ближайший

период

(20—

25

лет

)

в

качестве

основных

вы

-

браны

три

технологии

:

•

корпусные

реакторы

с

во

-

дяным

теплоносителем

типа

ВВЭР

и

их

модификации

;

•

реакторы

на

быстрых

нейтро

-

нах

с

жидкометаллическим

теплоносителем

;

•

высокотемпературные

реак

-

торы

с

гелиевым

теплоносите

-

лем

;

•

стратегическими

направлениями

развития

атомной

энергетики

яв

-

ляются

:

•

замыкание

ядерного

цикла

;

•

создание

термоядерных

ре

-

акторов

—

Международный

термоядерный

эксперимен

-

тальный

реактор

—

ИТЭР

,

де

-

монстрационный

энергетиче

-

ский

реактор

—

ДЭМО

.

В

данной

статье

представлен

только

ряд

тенденций

,

наметивших

-

ся

и

уже

имеющих

устойчивую

тен

-

денцию

в

производственной

сфере

электроэнергетики

России

.

Пробле

-

мы

ввода

/

вывода

энергетических

мощностей

,

а

также

анализ

инно

-

вационных

технологий

в

области

тепло

-,

гидро

-,

атомной

генерации

и

др

.

приводятся

в

исследовании

РБК

«

Электроэнергетика

:

генерирую

-

щие

мощности

России

».

Источник

:

РБК

.research

производства

в

России

и

,

как

результат

,

создания

новых

паро

-

газовых

установок

.

Что

привело

бы

к

экономии

топлива

пример

-

но

на

30%;

•

широкое

освоение

когенера

-

ционных

источников

тепло

-

снабжения

с

использованием

газовых

турбин

средней

и

малой

мощности

и

котлов

-

утилизаторов

для

выработки

электрической

и

тепловой

энергии

.

Следствие

—

коэффициент

использования

топлива

составит

порядка

90%;

•

освоение

современных

техно

-

логий

сжигания

углей

с

супер

-

сверхкритическими

параметра

-

ми

пара

.

Приводит

к

снижению

расхода

топлива

на

7—10%;

•

освоение

технологий

газифи

-

кации

угля

.

Результатом

служит

повышение

КПД

до

46—52%;

•

освоение

технологий

сжигания

углей

в

кипящем

слое

,

что

позво

-

лит

улучшить

экологические

пока

-

затели

;

•

развитие

технологий

энерготех

-

нологического

использования

твёрдых

видов

топлива

—

углей

и

сланцев

—

и

,

как

следствие

,

получение

кроме

электроэнергии

искусственного

жидкого

топлива

,

калорийного

газа

и

твёрдого

остатка

(

полукокса

и

золы

).

Гидроэнергетика

:

•

создание

крупных

высокоэффек

-

тивных

гидроагрегатов

с

пере

-

менной

скоростью

вращения

Рис

. 3.

Распределение

сил

в

электроэнергетике

(

по

установленной

мощности

на

территории

РФ

)

по

итогам

2011

года

Государство

►

Частный

сектор

►

Оригинал статьи: Тенденции генерирующего сектора электроэнергетики

Электроэнергетика, как составная часть топливно-энергетического комплекса (ТЭК), является одной из базовых отраслей экономики, и её доля в валовом внутреннем продукте (ВВП) страны составляет 10–11%. Как и другие сектора ТЭК, электроэнергетика отличается доминирующим положением в производственной сфере. В настоящее время в генерирующем секторе электроэнергетики России можно выделить следующие тенденции.