62

СЕТИ

РОССИИ

В

российскую

электроэнер

-

гетику

инвестируются

зна

-

чительные

денежные

сред

-

ства

.

По

данным

Минэнерго

России

их

объём

за

2014

год

соста

-

вил

812

млрд

руб

.,

а

общий

объём

за

3

года

превысил

2,5

трлн

руб

.,

вве

-

дено

в

эксплуатацию

7597

мегаватт

новых

мощностей

генерирующего

оборудования

.

Это

рекордный

пока

-

затель

за

последние

несколько

лет

.

Вводятся

современные

станции

,

по

-

зволяющие

снизить

расходы

на

вы

-

работку

электроэнергии

.

В

электро

-

сетевом

комплексе

было

введено

22

тыс

.

МВА

трансформаторной

мощ

-

ности

и

примерно

36

тыс

.

км

линий

электропередачи

.

Практически

все

строящиеся

объ

-

екты

были

застрахованы

от

строи

-

тельно

-

монтажных

рисков

.

Это

стало

в

большинстве

случаев

результатом

требований

заказчиков

,

которые

сде

-

лали

типовые

договора

страхования

приложением

к

договорам

подряда

.

Можно

констатировать

,

что

за

дан

-

ный

период

глобальный

страховой

рынок

от

операций

в

России

остал

-

ся

в

убытке

.

Главной

причиной

та

-

кому

положению

дел

можно

считать

аварию

на

Загорской

ГАЭС

-2,

под

зданием

которой

произошла

про

-

садка

грунта

.

Поскольку

конструкция

здания

машинного

зала

не

являлась

монолитной

,

то

одна

его

часть

про

-

села

относительно

другой

,

произо

-

шло

затопление

машинного

зала

.

По

предварительным

оценкам

,

сумма

убытка

страховых

компаний

достига

-

ет

12

млрд

руб

.

При

этом

реальную

совокупную

страховую

премию

при

указанном

выше

размере

инвести

-

ций

в

отрасль

можно

оценить

в

сум

-

ме

около

5

млрд

руб

. (

приняв

сред

-

ний

тариф

равным

,

например

, 0,2%).

Убыток

получается

значительный

.

Страхование.

От объектов ГОЭЛРО

до Smart Grids

Страхование отрасли связано с высокими рисками для страхо-

вых компаний. Средний возраст и износ оборудования остают-

ся значительными. В российскую электроэнергетику инвестиру-

ются большие средства, и практически вся стройка страхуется.

Результат страховой деятельности в целом в пользу клиентов.

Страховщики терпят убытки. Такая специфика находит своё

отражение в договорах страхования и серьёзной технической

преддоговорной работе. С ростом перспективных сетей Smart

Grids возникают новые риски, связанные с возможными кибер-

атаками.

Юрий ВОЛКОВ,

консультант по страхованию, член Экспертного совета

при Комитете Государственной Думы по энергетике,

volkov-insur@mail.ru

у

п

р

а

в

л

е

н

и

е

р

и

с

к

а

м

и

управление рисками

63

№

5 (32) 2015

Основная

тяжесть

выплат

,

с

учётом

фактически

пол

-

ного

перестрахования

рисков

отрасли

на

западе

,

ляжет

на

иностранных

перестраховщиков

.

С

одной

стороны

,

наши

страховые

компании

пострадают

не

сильно

,

но

с

другой

стороны

,

стоимость

страхования

для

клиентов

может

вырасти

и

страховщики

стол

-

кнутся

с

проблемами

по

перестрахованию

.

И

они

уже

есть

.

Приведённое

сравнение

сумм

страховых

премий

и

сумм

возмещения

ещё

раз

подтверждает

эффек

-

тивность

механизма

страхования

в

электроэнер

-

гетике

как

источника

покрытия

непредвиденных

,

внезапных

убытков

.

Сейчас

практически

никого

не

надо

уговаривать

страховать

свои

объекты

.

Рынок

поменялся

.

Уговаривать

приходится

страховщиков

в

том

,

чтобы

они

взяли

на

страхование

не

только

вновь

построенные

объекты

,

но

и

весь

комплекс

в

целом

,

включая

и

те

,

что

были

построены

ещё

со

времён

ГОЭЛРО

.

По

данным

Минэнерго

России

,

средний

износ

действующего

оборудования

превышает

50%,

а

в

отдельных

регионах

и

70%,

что

создаёт

большие

сложности

для

его

страхования

.

Страховой

рынок

по

-

прежнему

не

принимает

на

страхование

ВЛ

,

кро

-

ме

небольших

участков

,

выходящих

за

пределы

объ

-

ектов

генерации

.

Не

все

страховые

компании

готовы

страховать

также

новые

объекты

,

учитывая

слишком

широкое

покрытие

,

которое

запрашивается

стра

-

хователями

.

Опасения

страховщиков

понять

мож

-

но

.

Убытки

могут

быть

значительными

.

Например

,

вследствие

однофазного

замыкания

на

одной

из

ТЭЦ

произошло

возгорание

кабельных

потоков

,

с

последующим

распространением

огня

по

кабелям

до

турбогенератора

.

Из

-

за

пожара

обрушилась

кровля

в

турбинном

цехе

над

турбогенераторами

,

вышли

из

строя

силовые

и

контрольные

кабели

.

Вследствие

аварии

произошёл

полный

сброс

нагрузки

.

Ущерб

составил

более

2

млрд

руб

.

При

страховании

есть

ряд

интересных

техниче

-

ских

аспектов

,

на

которые

хотелось

бы

обратить

внимание

.

Например

,

в

типовом

договоре

страхова

-

ния

строительно

-

монтажных

рисков

,

который

явля

-

ется

приложением

к

договору

подряда

ПАО

«

ФСК

ЕЭС

»,

есть

такая

оговорка

— LEG 3/96.

Она

пропи

-

сана

в

разделе

исключений

из

объёма

страхового

покрытия

.

Эта

оговорка

даёт

возможность

покрывать

ущерб

имуществу

вследствие

дефекта

внутри

него

и

исключает

из

страхового

возмещения

только

те

расходы

,

которые

произведены

для

улучшения

тех

-

нического

состояния

объекта

(

проекта

)

или

другие

расходы

,

произведённые

,

чтобы

избежать

в

даль

-

нейшем

аналогичного

ущерба

.

При

её

применении

есть

потенциальная

проблема

для

сторон

догово

-

ра

страхования

,

которая

заключается

в

сложности

«

отличить

»

дефект

от

ущерба

.

Мнение

страховщи

-

ков

однозначно

—

дефект

не

есть

ущерб

.

Современные

средства

дефектоскопии

позволя

-

ют

выявить

мельчайшие

изменения

в

структуре

ме

-

талла

и

сварных

швах

,

которые

невозможно

было

обнаружить

ранее

.

Это

даёт

страхователям

,

по

их

мнению

,

основания

утверждать

,

что

прогрессирую

-

щее

развитие

дефекта

является

ущербом

,

а

также

заявлять

наличие

ущерба

по

причине

физического

изменения

материла

,

оказывающего

влияние

на

срок

службы

при

том

,

что

разрушения

как

такового

нет

.

Однако

страховщики

полагают

,

что

различие

между

дефектом

и

ущербом

в

том

,

что

ущерб

это

последствие

,

тогда

как

дефект

есть

текущее

фак

-

тическое

состояние

.

При

этом

дефект

(

критический

дефект

)

может

в

итоге

привести

к

ущербу

(

стать

ущербом

),

а

может

и

не

привести

.

Договора

страхования

иногда

содержат

условия

по

возмещению

ущерба

только

не

дефектным

ча

-

стям

застрахованного

объекта

,

пострадавшим

от

дефектных

частей

.

Провести

чёткую

грань

между

этими

двумя

частями

в

ряде

случаев

непросто

.

Как

в

рамках

большого

строительного

проекта

,

напри

-

мер

,

строительства

дамбы

(

плотины

),

ущерб

одной

её

части

вследствие

использования

дефектного

бетона

отделить

от

другой

части

?

С

другой

сторо

-

ны

,

легко

найти

раздел

между

плотиной

и

другими

связанными

работами

,

относящимися

к

проекту

(

строительство

компрессорных

,

трубопроводов

,

зданий

и

т

.

д

.).

В

одном

из

судебных

процессов

на

западе

критерием

определения

части

имущества

была

выбрана

его

функциональность

,

как

вариант

.

Если

какая

-

то

часть

выполняет

функцию

,

которая

отличается

функционально

от

других

частей

,

то

она

может

быть

рассмотрена

как

отдельная

,

и

на

-

оборот

.

Суд

применил

этот

подход

в

отношении

компрессора

.

Лопасть

внутри

большого

компрес

-

сора

развалилась

,

приведя

его

к

разрушению

.

За

-

дачей

было

найти

ответ

на

вопрос

—

правильно

ли

рассматривать

лопасть

как

дефектную

часть

,

кото

-

рая

повредила

компрессор

,

или

весь

компрессор

надо

рассматривать

как

дефектный

.

Суд

поста

-

новил

,

что

нельзя

рассматривать

лопасть

как

от

-

дельную

функцию

от

всего

компрессора

.

Это

была

составная

часть

функции

компрессора

.

Компрес

-

сор

в

целом

был

отнесён

судом

к

части

,

которая

была

дефектной

.

Ущерб

от

износа

является

стандартным

ис

-

ключением

в

договорах

страхования

энергообъек

-

тов

,

так

же

,

как

и

ущерб

,

связанный

с

коррозией

,

окислением

и

т

.

д

.

Однако

данное

исключение

,

как

правило

,

касается

только

непосредственно

затро

-

нутых

естественным

износом

,

коррозией

,

окислени

-

Авария

на

Загорской

ГАЭС

-2

Авария

на

Загорской

ГАЭС

-2

64

СЕТИ РОССИИ

ем

и

т

.

д

.

частей

застрахованного

имущества

и

не

исключает

возмещения

ущерба

,

причинённого

ис

-

правному

имуществу

или

его

частям

.

С

учётом

рас

-

смотренного

выше

вопроса

о

разделении

застрахо

-

ванного

имущества

на

дефектную

и

не

дефектную

части

здесь

также

будут

возникать

вопросы

о

раз

-

делении

на

исправную

и

неисправную

(

изношенную

и

т

.

д

.)

части

застрахованного

имущества

.

Т

.

е

.,

если

лопасть

компрессора

изношена

,

то

это

может

озна

-

чать

,

что

изношен

весь

компрессор

,

или

нет

?

Если

причиной

крупного

пожара

стал

износ

изоляции

трансформатора

,

то

какая

часть

застрахованного

объекта

была

неисправна

,

а

какая

исправная

?

По

трансформаторам

отдельно

страховщиками

периодически

проводятся

обобщающие

исследова

-

ния

в

составе

рабочих

групп

.

Изучается

накоплен

-

ная

статистика

аварий

,

выплат

и

т

.

д

.

Основными

причинами

аварий

являются

:

износ

изоляции

и

де

-

фекты

.

Во

многих

случаях

источник

проблем

оста

-

ётся

невыясненным

,

что

позволяет

страхователям

получать

возмещение

при

определённых

условиях

договора

страхования

.

Значительно

б

о

льший

риск

для

страховых

ком

-

паний

представляет

покрытие

убытков

от

перерыва

в

производстве

.

Авария

может

повлечь

остановку

предприятия

в

целом

или

его

части

,

что

повлечёт

за

собой

потерю

его

прибыли

.

В

качестве

показа

-

тельного

,

свежего

примера

можно

привести

аварию

на

Ачинском

НПЗ

в

2014

г

.

Взрыв

газофракционной

установки

с

последующим

пожаром

привёл

к

ущер

-

бу

имущества

в

размере

около

100

млн

долл

.,

а

убытки

от

перерыва

в

производстве

от

почти

годо

-

вого

простоя

оборудования

оцениваются

уже

в

сум

-

му

800

млн

долл

.,

что

значительно

больше

.

НПЗ

и

перерыв

в

производстве

,

к

счастью

владельца

,

были

застрахованы

.

Помимо

действующих

систем

генерации

и

пере

-

дачи

электроэнергии

страховой

рынок

занимается

и

оценкой

рисков

будущего

.

Развитие

в

мире

интел

-

лектуальных

сетей

ставит

перед

страховщиками

новые

вызовы

.

Smart Grids

не

имеет

иерархической

структуры

,

все

потребители

и

производители

объединены

в

ней

с

большим

количеством

маломощных

источни

-

ков

энергии

,

а

также

единичных

мощных

станций

,

регуляторов

напряжения

,

компенсаторов

реактив

-

ной

мощности

.

Это

сложная

,

неструктурированная

,

разветвлённая

сеть

,

оснащённая

интеллектуальны

-

ми

контроллерами

,

нацеленная

на

повышение

без

-

опасности

и

экономию

расходов

.

В

развитие

этого

направления

во

всём

мире

вкладываются

миллиар

-

ды

долларов

.

Одними

из

лидеров

являются

Китай

и

США

.

Децентрализация

,

максимальная

взаимосвязь

и

взаимозависимость

означает

,

по

сравнению

с

классической

сетью

,

большую

потенциальную

уяз

-

вимость

«

интеллектуальной

»

сети

для

киберугроз

,

которые

быстро

развиваются

и

совершенствуют

-

ся

.

Это

повышает

риски

для

тысяч

промышленных

объектов

такой

энергосистемы

.

Внедрение

Smart

Grids

требует

эффективных

систем

компьютерной

безопасности

.

Веерные

отключения

в

классических

энергосе

-

тях

,

негативный

эффект

от

которых

значителен

,

в

«

интеллектуальных

»

сетях

вполне

могут

привести

к

ещё

б

о

льшим

последствиям

по

своим

масштабам

.

Эффект

домино

может

проявиться

с

б

о

льшей

си

-

лой

.

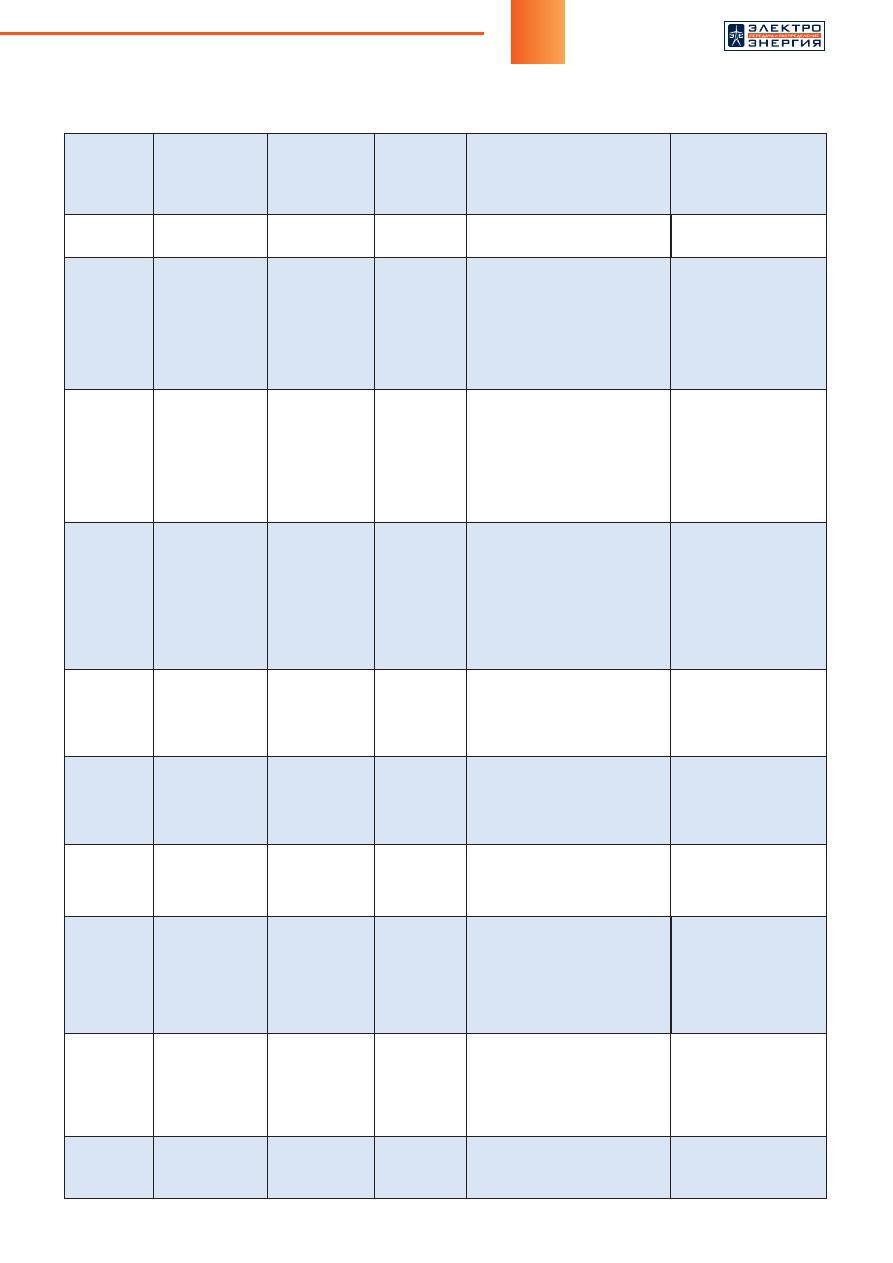

В

таблице

приведены

данные

о

10

крупнейших

веерных

отключениях

энергосистем

и

некое

гипоте

-

тическое

сравнение

с

сетями

Smart Grids.

Эти

отключения

крайне

опасны

для

страховых

компаний

по

своим

возможным

последствиям

.

Дело

в

том

,

что

в

договорах

страхования

действующих

промпредприятий

может

применяться

расширение

страхового

покрытия

на

случай

убытка

в

результате

перерыва

их

деятельности

вследствие

имуществен

-

ного

ущерба

на

любом

пункте

электроснабжения

,

газового

хозяйства

,

водоснабжения

или

телекомму

-

никационных

услуг

других

лиц

,

от

которых

страхова

-

тель

получает

электричество

,

тепло

,

газ

,

воду

или

телекоммуникационные

услуги

.

В

связи

с

этим

ве

-

ерные

отключения

могут

принести

и

приносят

стра

-

ховщикам

значительные

убытки

.

Кибератаки

также

становятся

головной

болью

страховщиков

.

В

целом

страховщики

серьёзно

занимаются

оценкой

рисков

перед

тем

,

как

принять

решение

о

заключении

договора

страхования

,

проводят

тща

-

тельное

техническое

,

всестороннее

обследование

объектов

.

Если

объект

находится

в

неудовлетвори

-

тельном

состоянии

по

мнению

страховщика

,

то

он

не

будет

принят

на

страхование

ни

за

какие

день

-

ги

.

Несмотря

на

то

,

что

страховщик

и

страхователь

являются

разными

сторонами

в

договоре

страхова

-

ния

,

их

интерес

в

том

,

чтобы

объект

страхования

оставался

цел

и

невредим

.

Обследования

объек

-

тов

,

рекомендации

страховщиков

по

предотвраще

-

нию

ущербов

идут

только

на

пользу

владельцам

объектов

электроэнергетики

.

Текущее

состояние

страхового

дела

в

отрасли

балансирует

на

некой

тонкой

грани

,

с

учётом

введе

-

ния

новых

объектов

и

накопленного

износа

старых

.

Объём

страхового

покрытия

и

страховая

премия

всегда

будут

оставаться

компромиссом

,

достигну

-

тым

сторонами

и

зависящим

от

страховой

убыточ

-

ности

отрасли

в

целом

.

При

этом

условия

договора

страхования

всегда

содержат

положения

,

которые

могут

стать

предметом

спора

в

зависимости

от

тех

-

нических

особенностей

аварии

.

Отдельные

приме

-

ры

были

рассмотрены

.

И

в

данном

непростом

деле

без

опытных

консультантов

не

обойтись

.

ЛИТЕРАТУРА

1.

Волков

Ю

.

Аспекты

страхования

ВЛ

//

ЭЛЕК

-

ТРОЭНЕГИЯ

.

Передача

и

распределение

,

№

1(10), 2012.

2.

Волков

Ю

.

В

.

Страхование

для

градостроите

-

лей

.

СПб

.:

Изд

-

во

Политехн

.

ун

-

та

, 2015. —

227

с

.

3. Change of risk landscape by Smart Grids IMIA —

WGP

№

86 (2014).

4. Analysis of Transformer Failures IMIA — WGP

№

33 (2003).

65

№

5 (32) 2015

Дата

Страна

Длитель

-

ность

Население

в

районе

отключе

-

ния

События

Возможные

послед

-

ствия

в

Smart Grids

20/02/1999

Новая

Зелан

-

дия

4

недели

70000

Техническая

авария

на

ЛЭП

,

вызвавшая

цепную

реакцию

.

Последствия

могут

быть

серьёзнее

.

11/03/1999

Бразилия

(70%

территории

)

5

часов

97000000

Цепная

реакция

была

за

-

пущена

ударом

молнии

на

подстанции

в

Бауру

,

штат

Сан

-

Паулу

.

Недостаточное

финансирование

техническо

-

го

обслуживания

и

ремонта

в

период

экономического

кри

-

зиса

.

Недостаточное

фи

-

нансирование

техоб

-

служивания

скажется

на

любой

сети

.

02/01/2001

Индия

12

часов

226000000

Авария

на

подстанции

в

Ут

-

тар

-

Прадеш

.

Отключена

система

водоснабжения

.

Остановка

Северной

желез

-

ной

дороги

.

Крупные

города

,

включая

Дели

,

встали

в

проб

-

ках

из

-

за

отказа

светофоров

.

Нарушение

авиасообщения

.

Недостаточное

фи

-

нансирование

техоб

-

служивания

скажется

на

любой

сети

.

14/08/2003

США

(

севе

-

ро

-

восток

) +

Канада

(

Цен

-

тральный

)

4

дня

50000000

Сочетание

ряда

факторов

:

плохое

техническое

обслу

-

живание

,

ошибки

персонала

и

сбои

в

работе

оборудо

-

вания

.

Основной

причиной

была

ошибка

программно

-

го

обеспечения

в

системе

управления

.

Экономические

потери

:

около

6

млрд

долл

.

Более

подвержены

рискам

ошибок

в

про

-

граммном

обеспече

-

нии

и

внешним

кибер

-

атакам

.

28.09/2003

Италия

,

большая

часть

страны

,

за

исключением

Сардинии

18

часов

56000000

Авария

с

эффектом

домино

,

которая

в

конечном

итоге

привела

к

отделению

ита

-

льянской

энергосистемы

от

европейской

сети

.

Вероятность

эффекта

домино

ещё

выше

из

-

за

большего

уровня

взаимосвязей

и

взаи

-

мозависимости

.

29/11/2004

Испания

5

отключений

в

течение

10

дней

2000000

Авария

,

ошибки

персонала

,

перегрузка

линии

электропе

-

редачи

.

Менее

подвержены

ошибкам

персонала

из

-

за

высокой

автома

-

тизации

и

компьюте

-

ризации

.

18/08/2005

Индонезия

(

остров

Ява

)

7

часов

100000000

Авария

на

ЛЭП

,

приведшая

к

каскадному

отключению

и

авариям

на

ряде

заводов

.

Недостаточное

фи

-

нансирование

техоб

-

служивания

скажется

на

любой

сети

.

04/11/2006

Области

Гер

-

мании

,

Фран

-

ции

,

Бельгии

,

Австрии

,

Ита

-

лии

,

Испании

2

часа

15000000

Причиной

стало

плановое

от

-

ключение

в

связи

с

необхо

-

димостью

прохода

корабля

под

ЛЭП

.

Система

дала

сбой

.

Большинство

операторов

не

имело

доступа

к

данным

в

режиме

реального

времени

.

Компьютеризованная

система

мониторинга

компьютерных

дан

-

ных

не

должна

допу

-

скать

такие

события

.

10/11/2009

Бразилия

(

большинство

штатов

)

и

Па

-

рагвай

7

часов

87000000

Проливные

дожди

и

сильные

ветры

вызвали

повреждения

трёх

трансформаторов

и

ЛЭП

,

а

также

отключение

20

турбин

крупнейшей

гидро

-

электростанции

.

Может

произойти

то

же

самое

.

04/02/2011

Бразилия

(

по

крайней

мере

8

штатов

)

16

часов

53000000

Авария

электронных

компо

-

нентов

системы

защитной

автоматики

.

Может

произойти

то

же

самое

.

Табл

.

Десять

самых

тяжёлых

отключений

электроэнергии

(blackouts)

по

масштабам

и

продолжительности

Оригинал статьи: Страхование. От объектов ГОЭЛРО до Smart Grids

Страхование отрасли связано с высокими рисками для страховых компаний. Средний возраст и износ оборудования остаются значительными. В российскую электроэнергетику инвестируются большие средства, и практически вся стройка страхуется. Результат страховой деятельности в целом в пользу клиентов. Страховщики терпят убытки. Такая специфика находит своё отражение в договорах страхования и серьёзной технической преддоговорной работе. С ростом перспективных сетей Smart Grids возникают новые риски, связанные с возможными кибератаками.