АНАЛИТИКА

114

и

с

с

л

е

д

о

в

а

н

и

я

Р

Б

К

исследования РБК

В

настоящее

время

на

тер

-

ритории

Российской

Феде

-

рации

функционирует

около

200

энергосбытовых

компа

-

ний

,

зарегистрированных

в

НК

«

Со

-

вет

рынка

».

Из

них

: 64 —

крупнейшие

энергосбытовые

компании

,

выде

-

лившиеся

из

состава

АО

-

энерго

,

чьи

объёмы

составляют

2/3

всего

рынка

;

около

80 —

энергосбытовые

органи

-

зации

,

работающие

в

отдельных

му

-

ниципальных

образованиях

—

горо

-

дах

,

районах

или

районных

центрах

(

обычно

именуемые

«

гарантирующи

-

ми

поставщиками

второго

уровня

»);

прочие

—

небольшие

по

объёму

по

-

лезного

отпуска

гарантирующие

по

-

ставщики

,

функционирующие

в

изо

-

лированных

электроэнергетических

системах

Дальнего

Востока

и

райо

-

нов

Крайнего

Севера

.

По

данным

исследования

«

Элек

-

троэнергетика

России

:

рынок

сбы

-

та

электроэнергии

»,

выпущенном

РБК

.research

в

июне

2012

года

,

са

-

мым

крупным

игроком

на

рынках

сбыта

электроэнергии

является

го

-

сударство

.

А

именно

компания

ОАО

«

ИНТЕР

РАО

ЕЭС

»,

которая

является

лидером

в

сбыте

электроэнергии

,

осуществляющая

отпуск

в

объё

-

ме

107,1

млрд

кВт

•

ч

.

В

структуру

«

ИНТЕР

РАО

ЕЭС

»

входят

«

Мосэнер

-

госбыт

», «

Петербургская

сбытовая

компания

», «

Алтайэнергосбыт

», «

Са

-

ратовэнерго

», «

Тамбовская

энер

-

госбытовая

компания

»,

Орловский

филиал

ОАО

«

ИНТЕР

РАО

ЕЭС

», «

РН

-

Энерго

» (

РосНефть

-

Энерго

).

Вторую

позицию

занимает

ком

-

пания

ОАО

«

РусГидро

»

с

объёмом

со

-

вокупного

отпуска

83,9

млрд

кВт

•

ч

.

Структура

ОАО

«

РусГидро

»

представ

-

лена

следующими

компаниями

:

ООО

«

Энергетическая

сбытовая

компания

Башкортостана

»,

ОАО

«

Красноярск

-

энергосбыт

»,

ОАО

«

Рязанская

энерго

-

сбытовая

компания

»,

ОАО

«

Чувашская

Рынок сбыта

электроэнергии:

от «конкуренции»

к монополии

С момента формального окончания либерализации

рынка прошло больше года, но главные лидирующие

компании и их долевое распределение остались факти-

чески неизменными с точки зрения государственного

контроля. Но по факту на рынке появился новый круп-

ный игрок — ОАО «ИНТЕР РАО ЕЭС», — который взял

под свой контроль большинство дочерних предприя-

тий ОАО «РусГидро», что обеспечило ему попадание в

лидеры в сравнении с прошлыми годами.

Екатерина МИРОЛЮБОВА, старший аналитик

РБК.research, Департамент консалтинга РБК,

Анатолий ЛАЗНИК, аналитик РБК.research

115

№ 4 (13), июль-август, 2012

энергосбытовая

компания

».

Филиалы

ОАО

«

Газпром

» —

ОАО

«

Тюменская

ЭСК

»

и

ОАО

«

Межрегионэнергосбыт

» —

предоставили

рынку

63

млрд

кВт

•

ч

,

что

является

тре

-

тьим

показателем

.

Компании

,

контролируемые

ОАО

«

РАО

ЭС

Востока

» —

«

Сахалинэнерго

», «

Магаданэнерго

», «

Камчатскэнерго

»,

«

Якутскэнерго

», «

ДЭК

» —

занимают

шестое

место

по

по

-

казателю

совокупного

отпуска

25,1

млрд

кВт

•

ч

.

Если

в

2009

году

на

долю

компаний

,

контролирую

-

щих

рынок

электроэнергии

,

приходилось

28,6%,

то

в

настоящее

время

эта

цифра

подошла

в

плотную

к

40%

и

,

по

прогнозам

большинства

ведомств

,

увеличится

до

60—80%.

Независимых

компаний

,

которые

могут

что

-

то

противопоставить

,

всего

две

— «

РусЭнергоСбыт

»

и

«

КЭС

-

Холдинг

».

На

долю

данных

сбытовых

предприятий

в

2011

году

пришлось

110

млрд

кВт

•

ч

.

Конечно

,

к

не

-

зависимым

компаниям

можно

причислить

и

Газпром

с

его

дочерними

сбывающими

предприятиями

,

но

вот

только

контроль

над

самим

Газпромом

осуществля

-

ет

государство

.

Источники

РБК

.research

без

всякого

стеснения

говорят

,

что

рынок

полностью

принадлежит

4—5

компаниям

.

Картина

показывает

следующее

:

тотальный

кон

-

троль

в

Восточном

федеральном

округе

осуществляет

«

РАО

ЭС

Востока

»,

в

Центральном

,

Кавказском

и

Ураль

-

ских

регионах

—

преобладание

холдингов

в

разных

со

-

отношениях

(

рис

. 1—4).

Так

,

в

Центральном

округе

самой

крупной

компа

-

нией

является

ОАО

«

Мосэнергосбыт

».

Полезный

отпуск

компании

равен

47,3%

полезного

отпуска

электроэнер

-

гии

в

ЦФО

.

На

региональном

розничном

рынке

г

.

Мо

-

сквы

и

Московской

области

ОАО

«

Мосэнергосбыт

»

за

-

нимает

доминирующее

положение

.

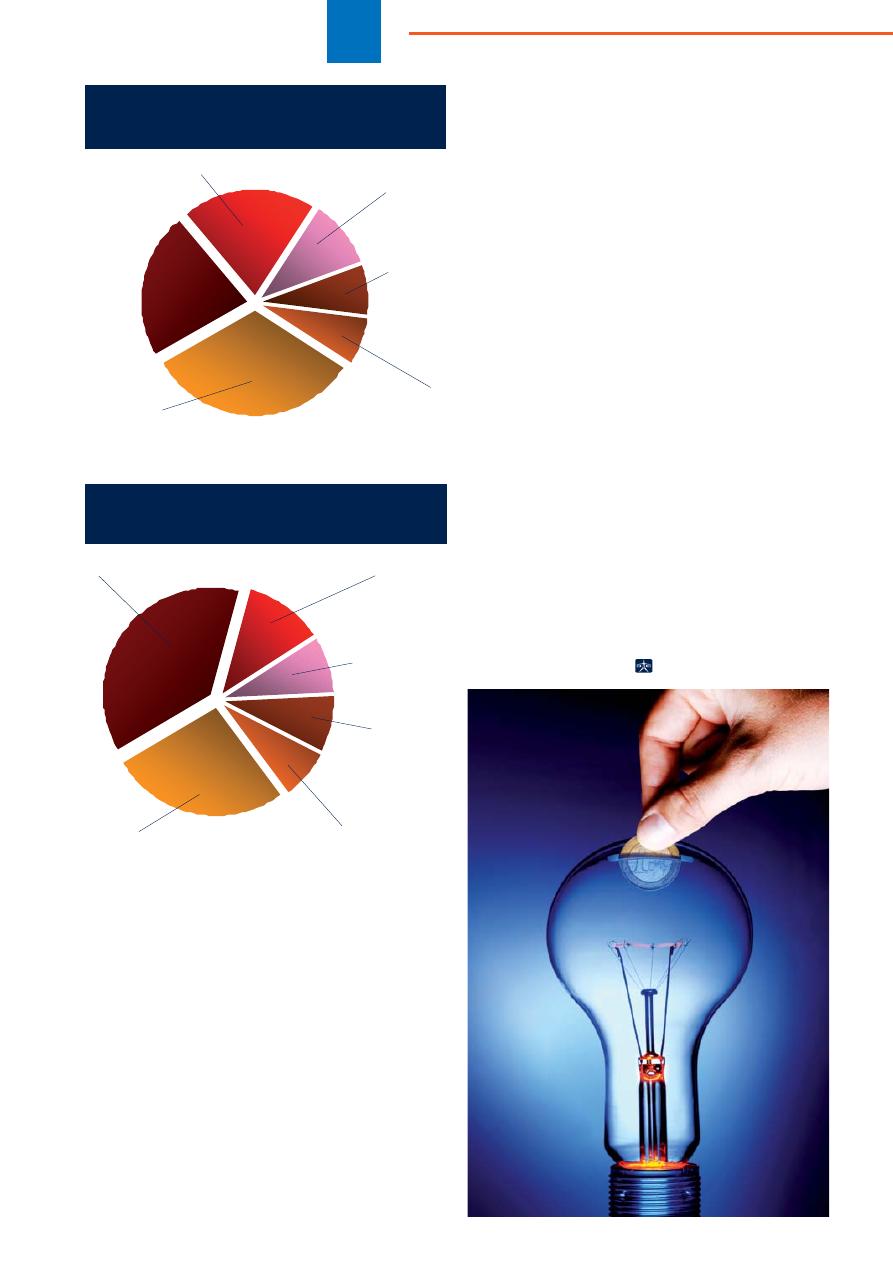

В

Северо

-

Кавказском

федеральном

округе

на

роз

-

ничном

рынке

электроэнергии

большая

доля

принад

-

лежит

«

Холдингу

МРСК

»

с

его

дочерними

предприятия

-

ми

: «

Нурэнерго

» — 10%, «

Дагестанская

ЭСК

» — 20,5%,

«

Карачаево

-

Черкессэнерго

» — 6,6%, «

Каббалкэнерго

» —

7,6%.

Итого

доля

«

Холдинга

МРСК

» — 44,7%.

Самая

крупная

компания

в

Уральском

федеральном

округе

—

ОАО

«

Тюменьэнергосбыт

»,

доля

которой

со

-

ставляет

около

35%

полезного

отпуска

электроэнергии

в

УФО

.

Ещё

одним

шагом

назад

к

монополии

является

за

-

ключение

соглашения

между

ФАС

(

Федеральная

анти

-

монопольная

служба

)

и

НП

«

ГП

и

ЭСК

» (

НК

«

Гаранти

-

рующих

поставщиков

и

энергосбытовых

компаний

).

НП

«

ГП

и

ЭСК

»

предложила

модель

розничного

рынка

,

суть

которой

заключается

в

сохранении

монополии

ГП

на

розничном

рынке

с

одновременным

расширением

их

полномочий

за

счёт

ряда

новаций

,

позволяющих

им

более

успешно

конкурировать

с

независимыми

ЭСК

в

части

обслуживания

крупных

потребителей

.

В

итоге

потребители

,

не

сумевшие

уйти

на

оптовый

рынок

,

будут

вынуждены

покупать

электроэнергию

исключительно

у

региональных

ГП

или

у

их

дочерних

предприятий

,

неких

мелких

сбытовых

компаний

,

дей

-

ствующих

на

определённых

территориях

и

в

опреде

-

лённых

рамках

.

При

этом

потребители

сами

не

заме

-

тят

,

как

изменится

сегодняшняя

привычная

для

них

сущность

понятия

ГП

.

Это

уже

не

будет

самая

дешёвая

компания

в

регионе

,

работающая

по

регулируемым

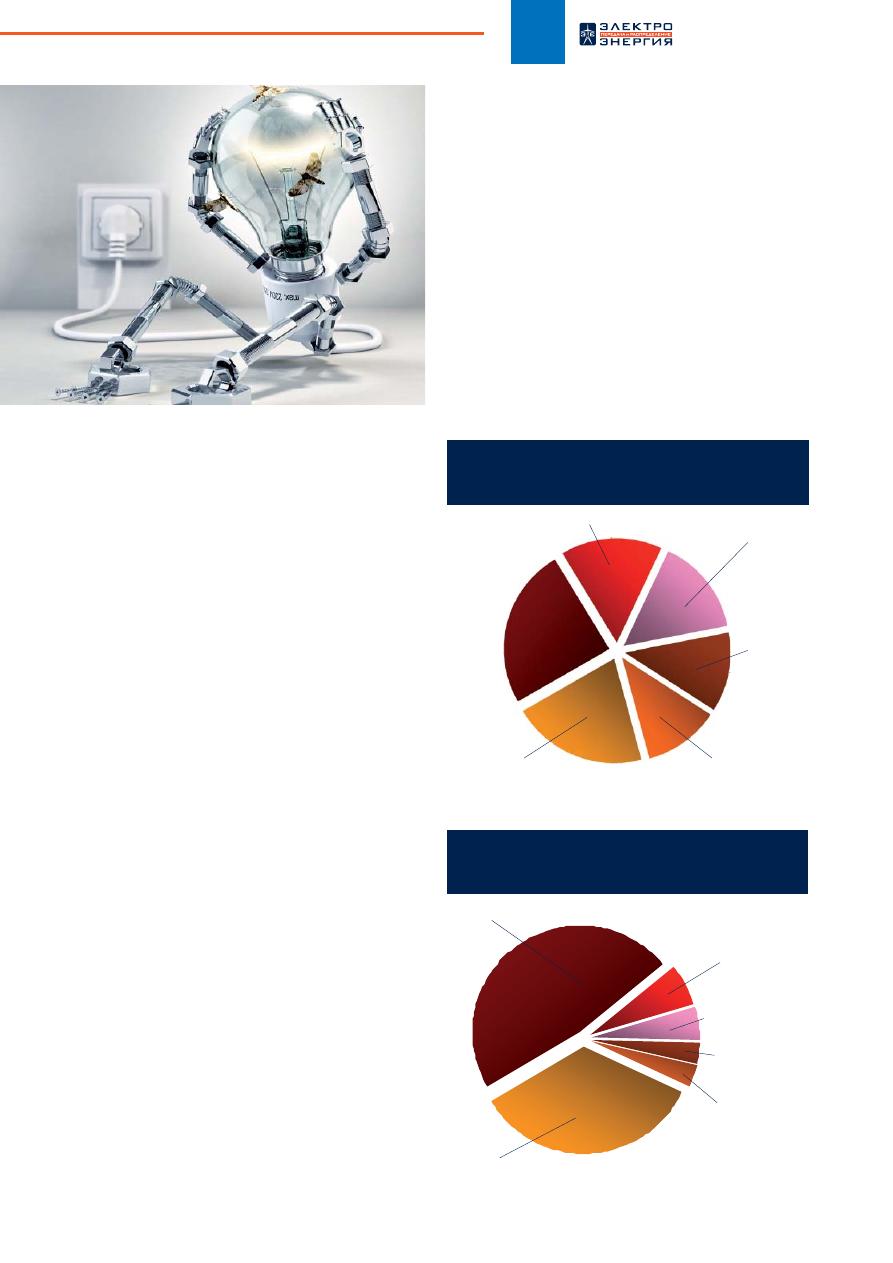

Рис

. 2.

Доли

крупнейших

компаний

,

действующих

на

розничном

рынке

электроэнергии

(

мощности

)

в

Центральном

ФО

Источник

:

РБК

.research

«

Электроэнергетика

России

:

рынок

сбыта

электроэнергии

»

ОАО

«

Мосэнергосбыт

»

ОАО

«

Белгородская

сбытовая

компания

»

Прочие

ОАО

«

Воронежская

ЭСК

»

ОАО

«

Тульская

сбытовая

компания

»

ООО

«

Русэнергосбыт

»

Источник

:

РБК

.research

«

Электроэнергетика

России

:

рынок

сбыта

электроэнергии

»

Рис

. 1.

Доли

крупнейших

компаний

,

действующих

на

розничном

рынке

электроэнергии

(

мощности

)

в

Дальневосточном

ФО

ОАО

ДЭК

«

Хабаровскэнергосбыт

»

ОАО

«

Дальэнерго

-

сбыт

»

Прочие

ООО

«

Русэнерго

-

сбыт

»

ОАО

АК

«

Якутскэнерго

»

ОАО

«

Амурэнергосбыт

»

116

АНАЛИТИКА

тарифам

и

для

всех

,

она

будет

там

по

сути

единствен

-

ной

.

Данная

модель

отдаёт

приоритет

надёжности

и

управляемости

процесса

электроснабжения

,

оставляя

конкуренции

роль

вспомогательного

инструмента

на

рынке

,

решающего

достаточно

локальные

задачи

,

та

-

кие

как

снабжение

электроэнергией

множества

мелких

потребителей

через

конкурентные

розничные

энерго

-

сбытовые

компании

,

выполняющие

роль

агентов

по

сбыту

для

региональных

и

межрегиональных

ГП

.

Эти

же

ГП

,

по

мысли

авторов

модели

,

сводят

баланс

в

регионе

по

границам

сетей

ФСК

,

взаимодействуют

с

оптовым

рынком

и

с

регуляторами

всех

уровней

,

включая

госу

-

дарственные

органы

.

Членами

НП

«

ГП

и

ЭСК

»

являются

64

компании

,

чей

объём

сбыта

составляет

2/3

всего

рынка

.

Также

туда

входят

«

РусГидро

», «

КЭС

-

Холдинг

»,

дочерние

предприя

-

тия

ОАО

«

Газпром

», «

Русэнергосбыт

»

и

некоторые

пред

-

приятия

«

ИНТЕР

РАО

ЕЭС

».

Существует

и

альтернативная

модель

розничного

рынка

,

разработанная

в

НП

«

Совет

рынка

»,

предпола

-

гающая

широкую

конкуренцию

через

фактическое

«

об

-

нуление

»

статуса

ГП

в

регионах

в

рамках

единой

ГТП

.

Модель

обеспечивает

условия

для

свободного

перехода

потребителей

от

одного

поставщика

к

другому

,

систему

ценовых

ориентиров

для

потребителей

розничного

рын

-

ка

,

позволяющих

им

осознанно

выбирать

ту

или

иную

политику

в

энергопотреблении

.

Такая

модель

с

различ

-

ными

особенностями

действует

в

большинстве

эконо

-

мически

успешных

стран

с

рыночной

экономикой

.

Для

обеспечения

надлежащих

условий

работы

конкурентно

-

го

рынка

модель

предполагает

создание

специального

института

регистратора

или

организатора

розничного

рынка

с

возможным

совмещением

функций

оператора

коммерческого

учёта

.

На

первом

этапе

,

по

мысли

ав

-

торов

модели

,

эту

роль

на

себя

могут

взять

и

сетевые

организации

.

В

заключение

хочется

добавить

,

что

конкурентные

и

динамично

развивающиеся

розничные

рынки

необхо

-

димы

,

чтобы

обеспечить

выгоду

от

повышения

эффек

-

тивности

в

виде

более

эффективных

цен

и

инноваци

-

онных

услуг

по

всей

производственно

-

сбытовой

цепи

вплоть

до

конечных

потребителей

.

Такие

рынки

являют

-

ся

непременным

условием

развития

эффективного

по

-

требительского

выбора

и

эластичного

спроса

,

которые

в

свою

очередь

повышают

эффективность

ценообразо

-

вания

,

обеспечивают

выполнение

условий

конкурен

-

ции

и

помогают

сократить

возможности

для

злоупотре

-

бления

рыночной

силой

.

Источник

:

РБК

.research

«

Электроэнергетика

России

:

рынок

сбыта

электроэнергии

»

Рис

. 4.

Доли

крупнейших

компаний

,

действующих

на

розничном

рынке

электроэнергии

(

мощности

)

в

Уральском

ФО

ОАО

«

Тюменьэнергосбыт

»

ОАО

«

Свердловэнергосбыт

»

Прочие

ЗАО

«

Единая

ЭКС

»

ООО

«

РН

-

энерго

»

ООО

«

МечелЭнерго

»

Источник

:

РБК

.research

«

Электроэнергетика

России

:

рынок

сбыта

электроэнергии

»

Рис

. 3.

Доли

крупнейших

компаний

,

действующих

на

розничном

рынке

электроэнергии

(

мощности

)

в

Северо

-

Кавказском

ФО

ООО

«

Дагестанская

ЭСК

»

ОАО

«

Ставрополь

-

энергосбыт

»

Прочие

ОАО

«

Каббалк

-

энерго

»

ООО

«

Севкавказэнерго

»

ОАО

«

Нурэнерго

РСК

»

Оригинал статьи: Рынок сбыта электроэнергии: от «конкуренции» к монополии

С момента формального окончания либерализации рынка прошло больше года, но главные лидирующие компании и их долевое распределение остались фактически неизменными с точки зрения государственного контроля. Но по факту на рынке появился новый крупный игрок — ОАО «ИНТЕР РАО ЕЭС», — который взял под свой контроль большинство дочерних предприятий ОАО «РусГидро», что обеспечило ему попадание в лидеры в сравнении с прошлыми годами.