«КАБЕЛЬ-news», № 1, 2011, www.kabel-news.ru

82

Аналитика

ÊÀÁÅËÈ È ÏÐÎÂÎÄÀ

О

бъем рынка кабельно-проводниковой про-

дукции (КПП) в России формируется как

за счет собственного производства, так и

за счет потоков из-за рубежа. Динамика

объемов российского рынка изолированного кабеля

и провода представлена на рис. 1.

Российский рынок

кабельно-проводниковой

продукции.

Тенденции и перспективы

Кабельная отрасль является, без сомнения, одной из важнейших отраслей, на

долю которой приходится обеспечение как жизненно-важных стратегических

объектов народного хозяйства, так и возможности доступа населения ко всем

современным благам цивилизации.

Оксана ШАШКОВА, маркетинговое агентство «Нужные Люди»

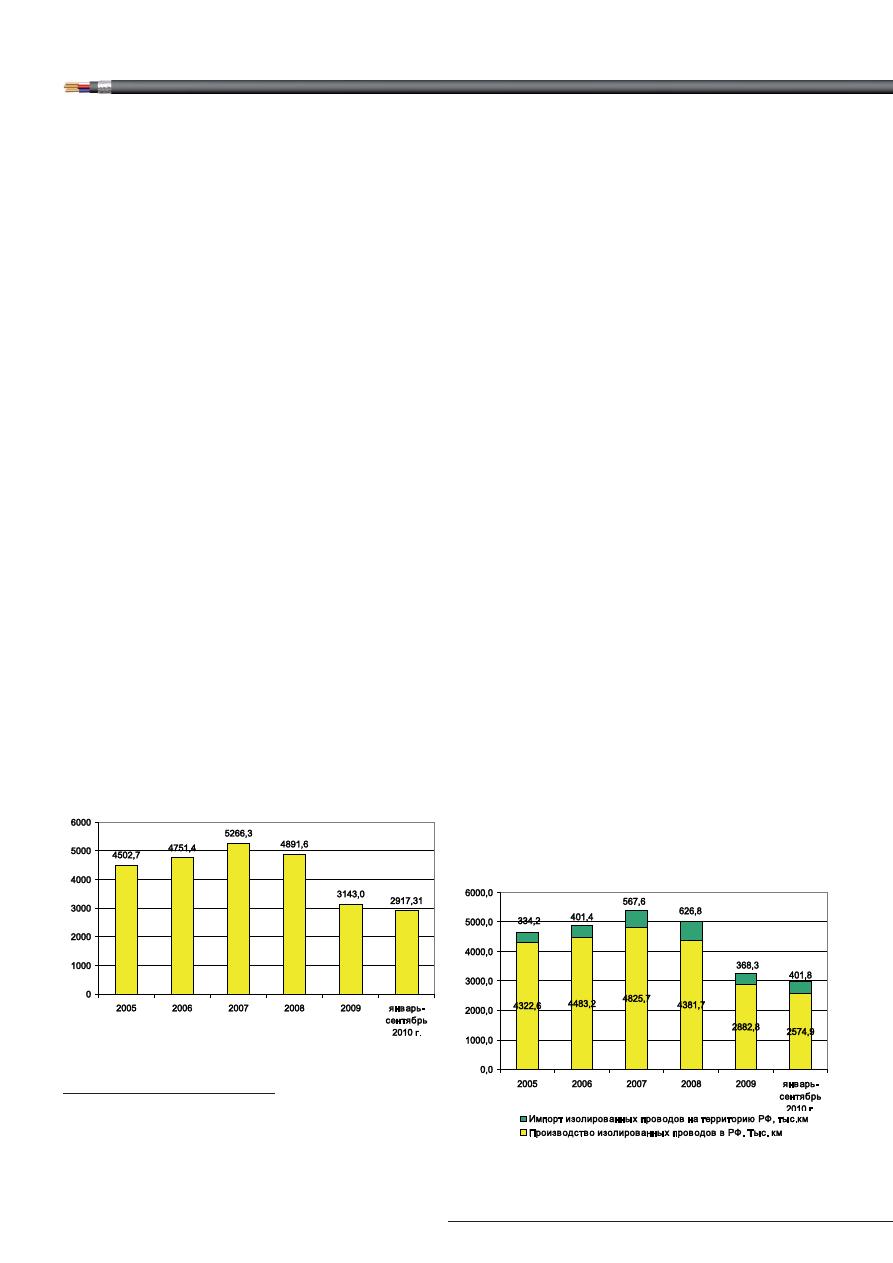

Рис. 2. Динамика объемов производства

и импорта КПП за период 2005 г. —

январь-сентябрь 2010 г., тыс. км

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

* Емкость рынка изолированной КПП содержит, помимо

всех остальных групп изолированного кабеля и прово-

да, группу «провода обмоточные». Значение для это-

го сегмента рынка получено путем пересчета данных

из тысячи тонн в тысячу километров с использованием

корректирующего коэффициента.

Рис. 1. Динамика емкости рынка изолированной

кабельно-проводниковой продукции (КПП)*

за период 2005 г. — январь-сентябрь

2010 г., тыс. км

Из рисунка видно, что пик роста объемов рын-

ка пришелся на предкризисный, 2007 г. Начиная с

2008 г. на рынке наблюдается устойчивый спад со

средним темпом прироста — 21%.

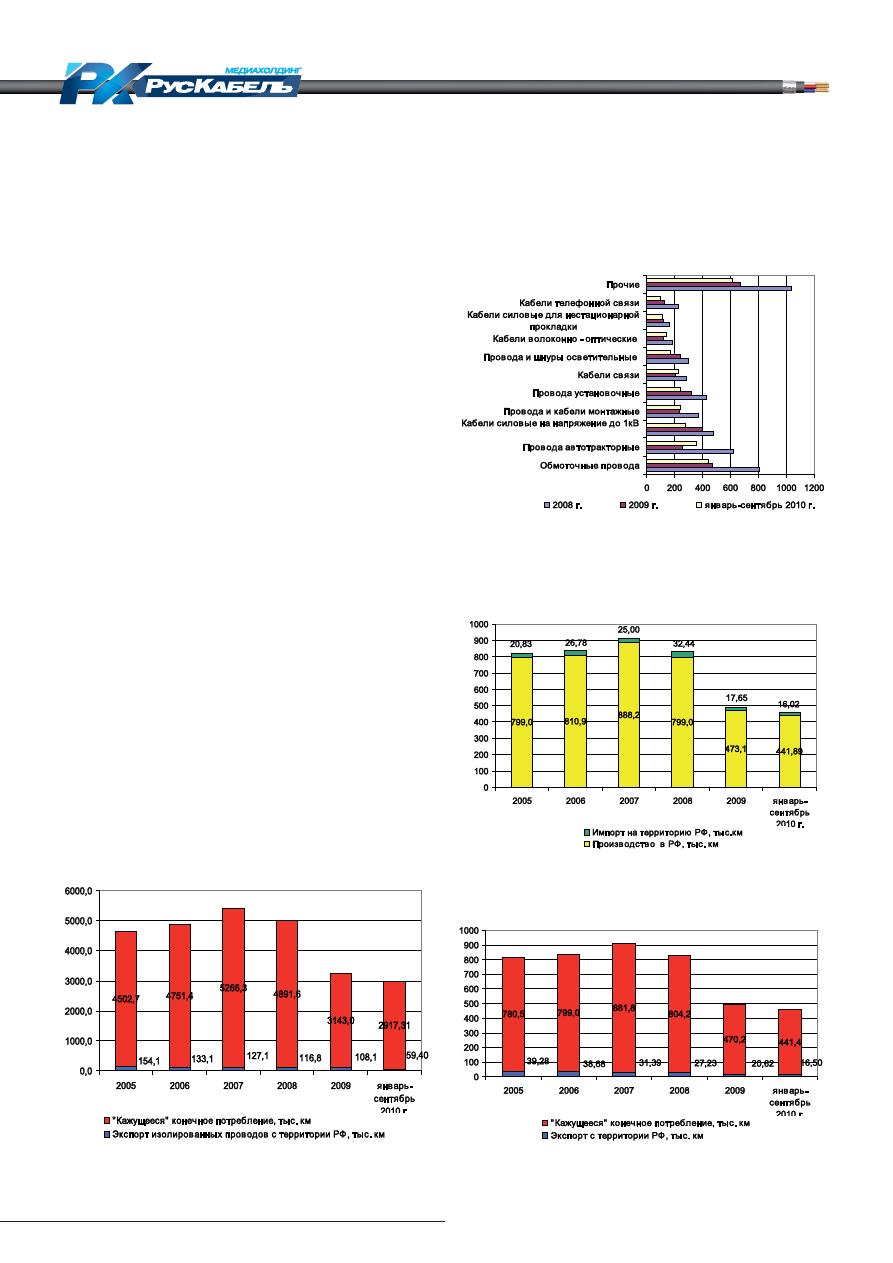

Структура рынка КПП с учетом источников

формирования показана на рис. 2 и 3.

Как видно из диаграммы, рынок КПП в РФ фор-

мируется в основном за счет внутреннего произ-

водства. За рассматриваемый период от 88 до

93% изолированного кабеля и провода было про-

«КАБЕЛЬ-news», № 1, 2011, www.kabel-news.ru

83

Аналитика

ÊÀÁÅËÈ È ÏÐÎÂÎÄÀ

изведено на территории России. Следует отме-

тить, что практически весь объем произведенной

КПП потребляется внутри страны. На экспорт в

другие страны отправляется в среднем всего око-

ло 3% от общего объема продукции, выпущенной

в РФ.

Рассмотрим динамику объемов рынка КПП в

детализации по основным номенклатурным груп-

пам за период с 2008 г. (рис. 4).

Из диаграммы видно, что наибольший объем

рынка в натуральном выражении (тыс. км кабеля

и провода) за период с января по сентябрь 2010 г.

приходится на провода обмоточные. Вторую и тре-

тью позиции по объемам занимают соответствен-

но провода автотракторные и кабели силовые на

напряжение до 1 кВ.

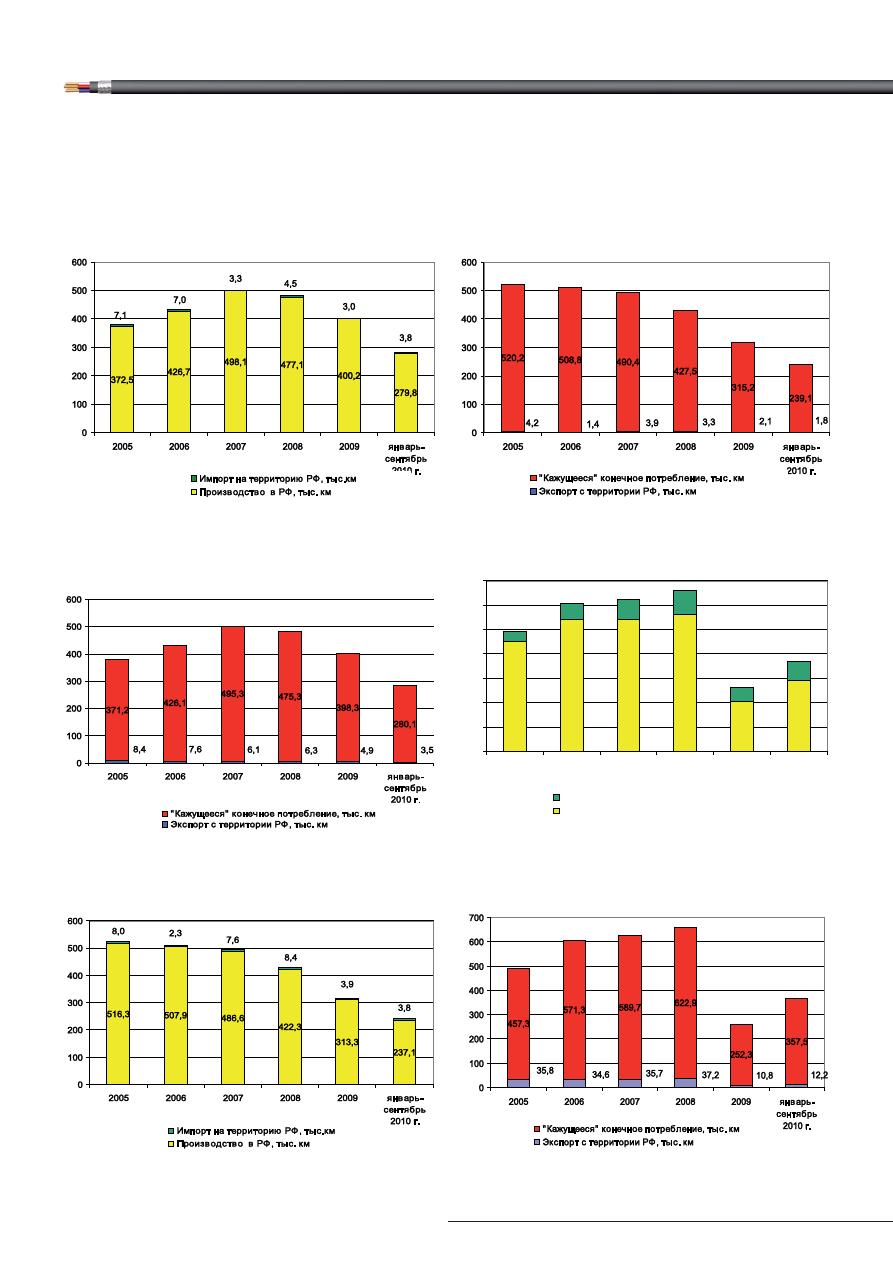

Нельзя не отметить тенденцию к увеличению в

2010 г. объемов рынка отдельных групп КПП по

сравнению с показателями 2009 г. Рассмотрим

каждую из ведущих номенклатурных групп под-

робнее (рис. 5—12).

Из рисунков видно, что, несмотря на то, что ем-

кость рынка некоторых ведущих групп КПП за 9

месяцев 2010 года превосходит аналогичный по-

казатель предыдущего 2009 года, говорить о ро-

сте объемов преждевременно. Уверенный рост

объемов рынка наблюдается только в группе «про-

вода автотракторные». Объем производства это-

го вида провода за первые 3 квартала 2010 года

более чем в 2 раза превосходит показатель соот-

ветствующего периода 2009 года.

Общий объем производства кабельно-

проводниковой продукции в России за 9 месяцев

Рис. 3. Динамика потребления и экспорта КПП за

период 2005 г. — январь-сентябрь

2010 г., тыс. км

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

Рис. 4. Динамика емкости российского рынка

изолированной КПП в детализации по видам

кабеля за период 2008 г. — январь-сентябрь

2010 г., тыс. км

Рис. 5. Динамика объемов производства и

импорта провода обмоточного за период

2005 г. — январь-сентябрь 2010 г., тыс. км

Рис. 6. Динамика объемов потребления и

экспорта провода обмоточного за период

2005 г. — январь-сентябрь 2010 г., тыс. км

«КАБЕЛЬ-news», № 1, 2011, www.kabel-news.ru

84

Рис. 7. Динамика объемов производства и импор-

та кабеля силового на напряжение до 1кВ за пе-

риод 2005 г. — январь-сентябрь 2010 г., тыс. км

Рис. 8. Динамика объемов потребления и

экспорта кабеля силового на напряжение

до 1кВ за период 2005 г. — январь-сентябрь

2010 г., тыс. км

Рис. 9. Динамика объемов производства и

импорта провода установочного за период

2005 г. — январь-сентябрь 2010 г., тыс. км

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

Источник: данные

Ассоциации «Электрокабель», ФТС РФ

Рис. 10. Динамика объемов потребления и экс-

порта провода установочного за период 2005 г. —

январь-сентябрь 2010 г., тыс. км

Рис. 11. Динамика объемов производства и им-

порта провода автотракторного за период

2005 г. — январь-сентябрь 2010 г., тыс. км

Рис. 12. Динамика объемов потребления и

экспорта провода автотракторного за период

2005 г. — январь-сентябрь 2010 г., тыс. км

4

449,7

5

540,2

5

540,2

5

560,6

2

207,6

2

291,7

4

43,4

6

65,7

8

85,2

9

99,6

5

55,5

7

78,0

0

0

100

200

300

400

500

600

700

2

2005

2006

2007

2008

2009

янв арь-

сентябрь

2010 г.

Импорт на территорию РФ , ты с.км

П

Произв одств о в РФ , ты с. км

Аналитика

ÊÀÁÅËÈ È ÏÐÎÂÎÄÀ

«КАБЕЛЬ-news», № 1, 2011, www.kabel-news.ru

85

2010 года на 22% превышает аналогичный показа-

тель предыдущего 2009 года. Структура российско-

го производства КПП по видам кабеля в 2010 году

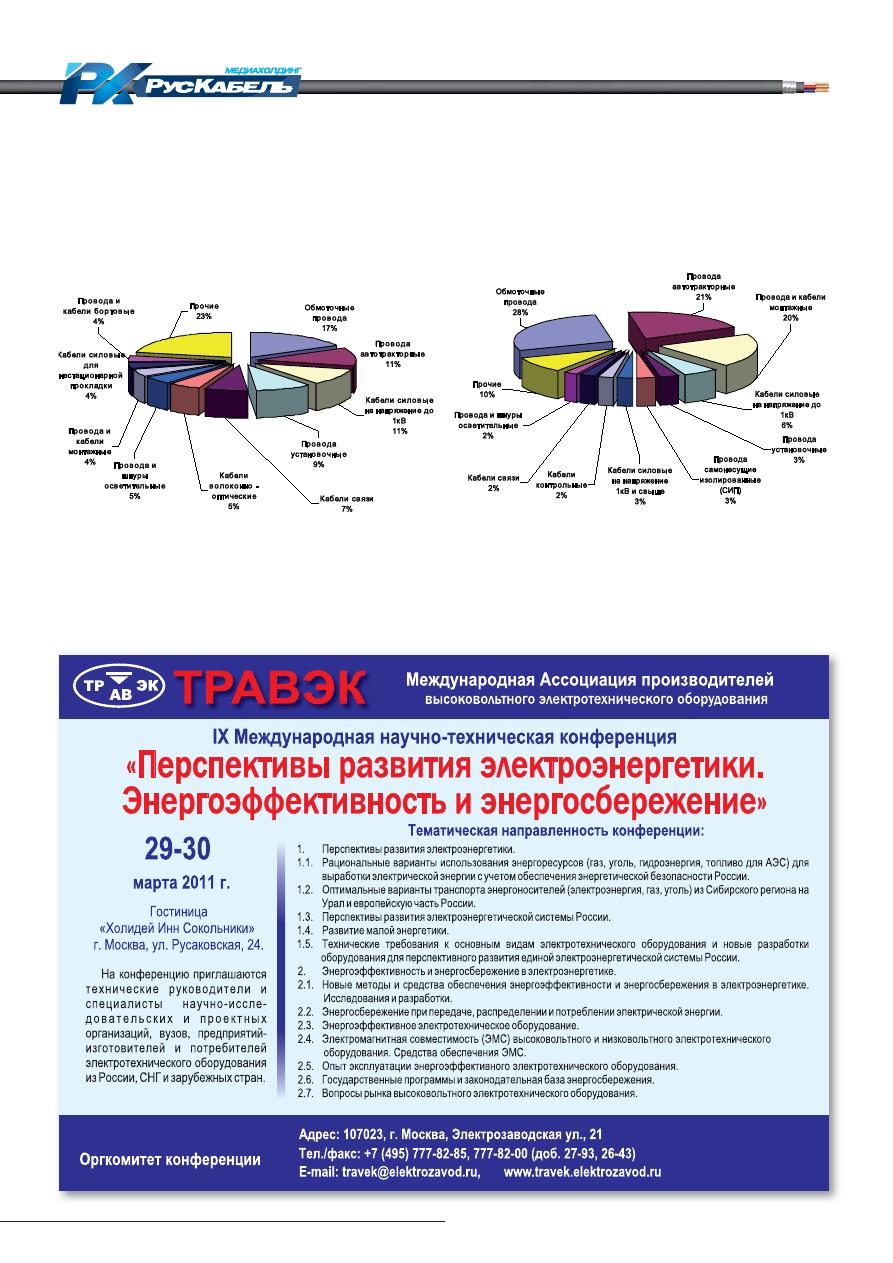

представлена на рис. 13.

Как видно из диаграммы, основные объемы

производства изолированного кабеля и провода

в РФ за рассматриваемый период 2010 года при-

ходятся на провода обмоточные, провода авто-

Рис. 13. Структура российского производства

изолированной КПП в детализации по

номенклатурным группам за период

январь-сентябрь 2010 г., %

Источник: данные Ассоциации «Электрокабель»

Рис. 14. Структура российского экспорта

изолированной КПП в детализации по

номенклатурным группам за период январь-

сентябрь 2010 г., %

Источник: ФТС РФ

Аналитика

ÊÀÁÅËÈ È ÏÐÎÂÎÄÀ

«КАБЕЛЬ-news», № 1, 2011, www.kabel-news.ru

86

Аналитика

ÊÀÁÅËÈ È ÏÐÎÂÎÄÀ

Рис. 17. Структура российского импорта

изолированной КПП в натуральном выражении

по странам-производителям

за период январь-сентябрь 2010 г.

Источник: данные ФТС РФ

Источник: данные ФТС РФ

Источник: данные ФТС РФ

Рис. 15. Структура российского экспорта

КПП в натуральном выражении

в страны-импортеры

за период январь-сентябрь 2010 г.

Рис. 16. Структура российского импорта

изолированной КПП в детализации

по номенклатурным группам за период

январь-сентябрь 2010 г., %

тракторные и провода силовые на напряжение до

1 кВ.

Как уже было рассмотрено выше (см. рис. 2),

за исследуемый период 2010 года на экспорт

было отправлено 2,3% от общего объема произ-

веденного в России кабеля и провода. Структура

продаж кабеля за рубеж, детализированная по но-

менклатурным группам, представлена на рис. 14.

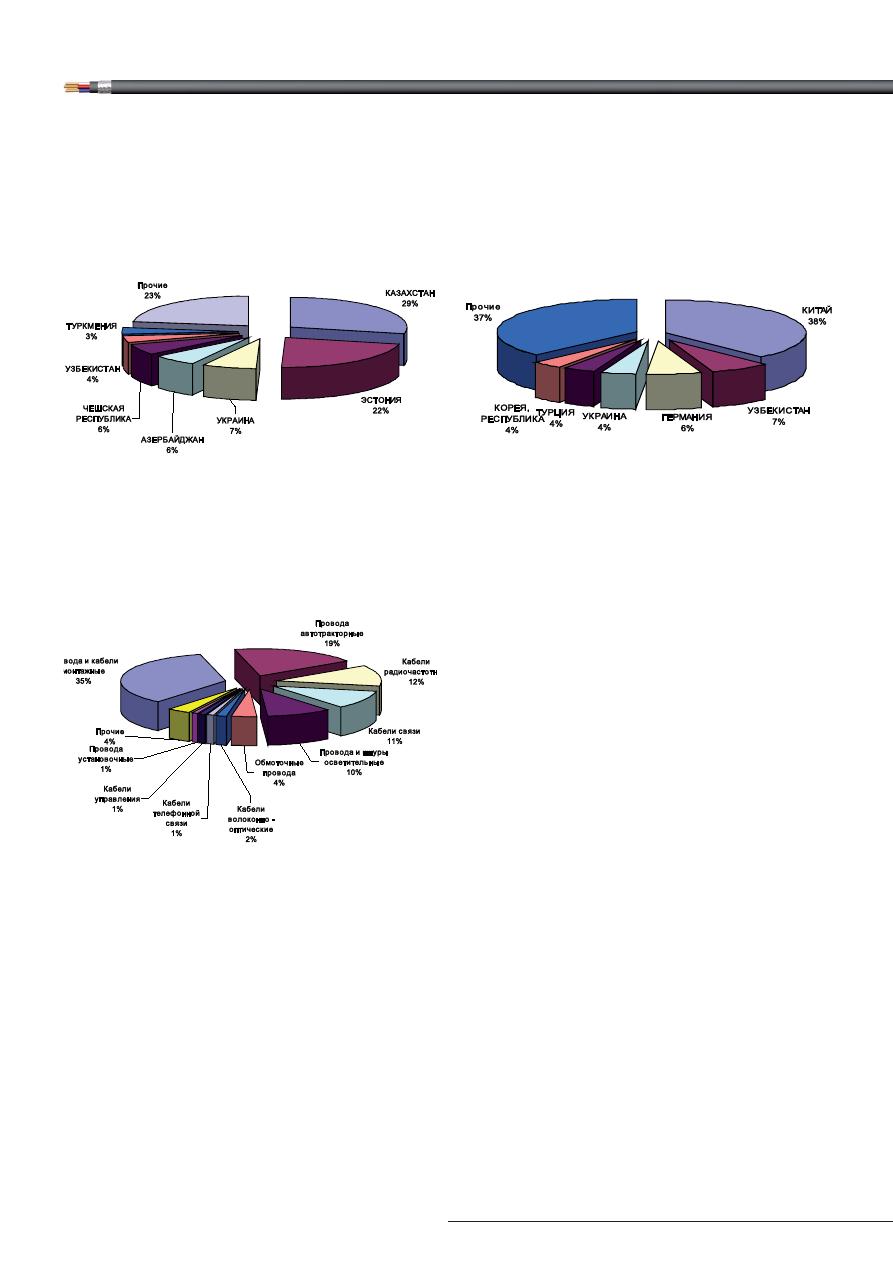

Основные страны-получатели продукции рос-

сийского производства представлены на рис. 15.

Из рисунка видно, что основная часть отече-

ственной продукции поступает на территории

стран ближнего зарубежья и бывшего постсо-

ветского пространства. Что касается российско-

го импорта КПП, то его структура представлена

на рис. 16.

Основные страны-производители продукции,

поступающей на российский рынок, представле-

ны на рис. 17.

Как видно из рисунка, значительная доля за-

рубежной продукции, представленной на россий-

ском рынке (38%), выпущена на территории Ки-

тая.

Таким образом, несмотря на важное страте-

гическое значение, кабельная отрасль в настоя-

щее время переживает не самые лучшие време-

на. Находясь в плотной зависимости от состояния

отраслей-потребителей, производители КПП вы-

нуждены очень внимательно относиться к ситуа-

ции на рынке, однако это не всегда представляет-

ся возможным. Так, значительную роль в сниже-

нии объемов рынка с 2008 года сыграл тот факт,

что в России до сих пор отсутствует общая поли-

тика кабельного производства. Это отрицатель-

но влияет на структуру предложения продукции

предприятиями отрасли и приводит к перепроиз-

водству и затовариванию в отдельные периоды, с

последующим спадом объемов выпуска.

Несмотря на то, что объемы импорта КПП в на-

стоящее время составляют в среднем 12% к об-

щему объему выпуска изолированного кабеля и

провода, нельзя забывать и о грядущей угрозе в

адрес российских производителей со стороны ки-

тайских и турецких компаний. Именно продукция

этих стран может оказать существенное влияние

на ситуацию на рынке кабельно-проводниковой

продукции после вступления России в ВТО.

Поэтому участникам рынка очень важно вовре-

мя отслеживать изменение ситуации во всех сфе-

рах экономики с тем, чтобы всегда иметь возмож-

ность принять правильные стратегические и так-

тические решения в сложившейся непростой си-

туации.

Оригинал статьи: Российский рынок кабельно- проводниковой продукции. Тенденции и перспективы

Кабельная отрасль является, без сомнения, одной из важнейших отраслей, на долю которой приходится обеспечение как жизненно-важных стратегических объектов народного хозяйства, так и возможности доступа населения ко всем современным благам цивилизации.