42

СЕТИ

РОССИИ

т

а

р

и

ф

ы

т

арифы

П

остсоветский

период

для

электроэнергетики

был

характерен

поисками

ор

-

ганизационно

-

правовых

форм

для

хозяйствующих

субъек

-

тов

в

отрасли

,

её

реструктуриза

-

ции

и

приватизации

с

переводом

на

рыночные

формы

хозяйствен

-

но

-

договорных

отношений

как

между

субъектами

отрасли

,

так

и

потребителями

электроэнергии

.

Особенностью

указанных

преоб

-

разований

было

то

,

что

к

началу

90-

х

годов

на

территории

бывшего

Советского

Союза

была

создана

и

успешно

функционировала

ЕЭС

Союза

,

с

распадом

которого

на

тер

-

ритории

Российской

Федерации

осталась

её

часть

в

виде

ЕЭС

Рос

-

сии

с

соответствующими

электри

-

ческими

связями

со

своими

быв

-

шими

частями

ЕЭС

Союза

по

ЛЭП

разных

классов

напряжения

.

Это

было

время

парада

суверенитетов

бывших

советских

республик

с

де

-

монстративным

разрывом

многих

традиционных

связей

экономиче

-

ского

сотрудничества

,

в

том

числе

и

в

электроэнергетике

,

когда

отклю

-

чались

межсистемные

связи

,

де

-

монтировались

межгосударствен

-

ные

ЛЭП

в

угоду

недальновидным

политическим

амбициям

,

и

только

железная

дорога

продолжала

ра

-

ботать

по

своим

железным

прави

-

лам

и

расписаниям

,

предотвратив

полный

экономический

коллапс

на

всей

территории

бывшего

Совет

-

ского

Союза

.

Этот

трагический

раз

-

лом

советской

цивилизации

ещё

ждёт

своего

объективного

анали

-

за

с

оценкой

социальных

и

эконо

-

мических

последствий

,

а

что

ка

-

сается

электроэнергетики

и

ЕЭС

России

,

то

с

августа

1992

года

[1]

начался

отказ

от

советских

спосо

-

бов

хозяйствования

,

период

при

-

ватизации

в

отрасли

с

суетливым

Развитие

территориальных

электросетевых

комплексов с учётом

распределённой

генерации

Георгий КУТОВОЙ,

председатель Подкомитета тарифной

политики и энергоэффективности

ТПП РФ, Заслуженный энергетик РФ,

научный руководитель ЦЭМУЭ КЭУ,

академик РАЕН, профессор

43

№

1 (34) 2016

поиском

путей

и

методов

выстраивания

новых

хо

-

зяйственных

отношений

на

принципах

рыночной

экономики

по

образцам

западных

моделей

.

Этот

период

вестернизации

отечественной

электро

-

энергетики

осуществлялся

на

протяжении

22

лет

и

продолжается

в

настоящее

время

.

В

качестве

итогов

этого

процесса

за

означенный

период

на

основании

анализа

динамики

технико

-

экономиче

-

ских

показателей

отрасли

[2]

можно

сказать

,

что

проведённая

реструктуризация

отрасли

и

её

при

-

ватизация

,

как

необходимые

условия

перевода

отрасли

на

рыночные

принципы

хозяйствования

,

пока

не

нашли

адекватного

продолжения

реформ

в

созда

нии

действительно

конкурентных

условий

поставок

электроэнергии

потребителям

с

меха

-

низмами

эффективного

сдерживания

роста

цен

(

тарифов

)

для

конечного

потребителя

.

В

настоя

-

щее

время

создалась

парадоксальная

ситуация

,

при

которой

в

нашей

стране

—

экспортёре

топлив

-

но

-

энергетических

ресурсов

—

цены

(

тарифы

)

на

электроэнергию

для

отечественных

промышлен

-

ных

потребителей

выше

на

десятки

процентов

,

чем

в

странах

,

импортирующих

наше

топливо

для

своих

потребителей

[3]!

На

отечественном

рынке

электроэнергии

,

к

со

-

жалению

,

реализован

принцип

«

всё

для

энерге

-

тики

,

для

её

опережающего

развития

»,

а

поэтому

и

не

могут

работать

и

не

работают

механизмы

здо

-

ровой

конкуренции

и

сдерживания

роста

цен

для

потребителей

.

Следовательно

,

отношения

в

элек

-

троэнергетике

ещё

далеки

от

рыночных

,

и

нужно

разобраться

в

причинах

такого

положения

,

кото

-

рое

уже

давит

ценами

реальный

сектор

эконо

-

мики

.

В

этих

условиях

энергетика

,

и

в

частности

электроэнергетика

,

может

и

должна

стать

эффек

-

тивной

составляющей

в

мерах

максимального

благоприятствования

развитию

нашей

экономики

,

обеспечивая

надёжное

электроснабжение

суще

-

ствующего

промышленного

бизнеса

и

простоту

доступа

к

сети

по

справедливо

сформированным

ценам

.

Но

чтобы

такой

подход

обеспечить

,

не

-

обходимо

правильно

понять

причины

отсутствия

конкуренции

в

сфере

производства

и

поставок

энергии

при

их

избытке

над

спросом

,

понять

при

-

чины

избыточного

энергетического

строитель

-

ства

,

которое

осуществляется

в

конечном

итоге

за

счёт

потребителей

,

которые

не

только

не

увели

-

чивают

свой

спрос

,

а

реализуют

за

свой

счёт

свои

корпоративные

программы

энергосбережения

и

уменьшают

уровни

электропотребления

.

Итак

,

представляется

актуальным

ответить

на

четыре

следующих

вопроса

.

1.

Что

нужно

было

бы

поправить

в

структуре

торговли

электроэнергией

с

внесением

соот

-

ветствующих

поправок

в

ценообразование

на

электроэнергию

для

конечных

потребителей

?

Для

ответа

на

этот

вопрос

следует

отметить

следующие

обстоятельства

.

При

проектировании

и

внедрении

электронной

модели

оптового

рынка

электроэнергии

и

мощ

-

ности

(

ОРЭМ

),

аналогом

которой

была

принята

одна

из

нескольких

американских

моделей

оптовой

торговли

,

прекрасно

работающая

на

территориях

восьми

штатов

(PJM),

авторами

этой

инициативы

(

ООО

«

Карана

»)

была

допущена

принципиальная

ошибка

,

которая

в

наших

российских

условиях

по

-

казала

себя

неэффективной

,

т

.

к

.

названные

авто

-

ры

,

во

-

первых

,

вывели

на

ОРЭМ

практически

все

городские

и

промышленные

ТЭЦ

с

установленной

мощностью

свыше

25

МВт

со

спецификой

цено

-

образования

на

электрическую

и

тепловую

энер

-

гию

при

комбинированном

их

производстве

,

а

во

-

вторых

,

недоучли

последствия

наличия

в

ЕЭС

России

множества

ограничений

на

перетоки

электроэнергии

и

мощности

по

межрегиональным

ЛЭП

,

что

не

позволяет

реализовать

свободные

до

-

говорные

отношения

между

генерацией

и

покупа

-

телями

[4].

В

то

же

время

на

региональных

рынках

электро

-

энергии

(

РРЭ

)

в

рамках

территорий

субъектов

РФ

остались

мелкие

электростанции

и

распределён

-

ная

генерация

разного

типа

,

которые

не

играют

пока

значимой

роли

при

ценообразовании

.

На

РРЭ

сегодня

транслируются

цены

с

ОРЭМ

с

оплатой

электросетевых

тарифов

и

стоимости

услуг

энер

-

госбытовых

компаний

.

Названные

факторы

обусловили

существенно

усложнённую

электронную

модель

ОРЭМ

с

ис

-

кажением

ценообразования

по

алгоритмам

мар

-

жинального

ценообразования

на

электроэнергию

и

мощность

,

превратили

ценообразование

на

элек

-

троэнергию

в

непрозрачную

формулу

для

конечно

-

го

потребителя

.

Представляется

необходимым

внести

суще

-

ственные

изменения

в

электронную

модель

рын

-

ка

электроэнергии

,

выведя

из

состава

ОРЭМ

все

ТЭЦ

,

и

на

их

базе

с

участием

других

промышлен

-

ных

,

коммунальных

и

независимых

когенераций

организовать

и

местные

рынки

теплоэнергии

,

и

ре

-

гиональные

рынки

электроэнергии

и

мощности

с

правом

потребителей

и

электросетевых

компа

-

ний

(

ЭСК

)

заключать

прямые

договора

с

местны

-

ми

электростанциями

или

с

поставщиками

ОРЭМ

,

если

для

потребителя

это

будет

выгодно

[5, 6].

Поэтому

сегодня

стоит

очень

актуальная

за

-

дача

—

необходимо

осуществить

переход

от

не

оправдавшей

себя

модели

одноуровневого

опто

-

вого

рынка

электроэнергии

и

мощности

(

ОРЭМ

)

к

двухуровневому

рынку

,

в

котором

на

первом

верх

-

нем

уровне

ОРЭМ

остаются

работать

все

межреги

-

ональные

электростанции

—

ОГК

,

ГЭС

-

генерация

и

АЭС

, —

физической

основой

для

работы

которых

является

ЕНЭС

,

а

на

втором

,

нижнем

уровне

соз

-

даются

действительно

конкурентные

розничные

рынки

электроэнергии

,

на

которых

работают

все

существующие

ТЭЦ

соответствующих

ТГК

,

блок

-

электростанции

промышленных

предприятий

,

когенеративные

электростанции

коммунальной

энергетики

и

разные

по

мощности

и

типам

обору

-

дования

электростанции

на

возобновляемых

ис

-

точниках

энергии

(

ВИЭ

).

Критерием

оптимальности

ценообразования

на

электроэнергию

для

конечных

потребителей

должен

стать

следующий

крите

-

44

СЕТИ РОССИИ

рий

—

максимальный

уровень

цены

на

электроэ

-

нергию

,

поставляемую

из

системы

централизован

-

ного

энергоснабжения

для

конечного

потребителя

,

не

должен

превышать

стоимость

производства

электроэнергии

от

собственной

генерации

(

коге

-

нерации

),

построенной

для

самоэнергообеспече

-

ния

и

работающей

в

синхронизированном

режиме

с

энергосистемой

с

учётом

обеспечения

требуемой

для

потребителя

надёжности

энерго

снабжения

.

2.

Как

обеспечить

нормальную

конкуренцию

производителей

электроэнергии

на

оптовом

и

розничных

рынках

электроэнергии

с

ре

-

альным

правом

потребителей

выбирать

себе

наиболее

выгодных

поставщиков

со

справед

-

ливой

ценой

на

транспортные

услуги

электро

-

сетевых

компаний

или

строить

для

себя

соб

-

ственную

генерацию

?

Для

ответа

на

второй

вопрос

отметим

следу

-

ющее

.

При

реализации

вышеизложенного

прин

-

ципа

ценообразования

при

функционировании

двухуровневого

рынка

электроэнергии

и

мощно

-

сти

потребитель

должен

иметь

гарантированное

законодательством

право

выбора

варианта

по

-

купки

электроэнергии

по

прямым

долгосрочным

договорам

с

местными

электростанциями

соот

-

ветствующего

розничного

рынка

электроэнергии

и

/

или

у

поставщиков

с

первого

уровня

—

ОРЭМ

,

и

/

или

построить

собственную

электростанцию

,

если

это

для

него

выгодно

.

Не

нужно

бояться

мест

-

ничества

—

всё

для

потребителя

определят

цены

на

электроэнергию

с

дифференцированной

опла

-

той

стоимости

транспортных

тарифов

.

Именно

по

-

требитель

сформирует

нормальную

мотивацию

для

поставщиков

электроэнергии

своим

правом

выбора

более

дешёвых

энергоресурсов

.

Именно

в

такой

парадигме

выстраивания

торговых

отношений

,

ког

-

да

потребитель

голосует

своим

рублём

за

того

или

иного

поставщика

энергоресурсов

,

заработают

ме

-

ханизмы

конкуренции

в

сфере

генерации

.

Очевид

-

но

,

что

в

конечном

итоге

потребителю

важно

купить

для

себя

необходимые

ресурсы

по

самой

дешёвой

цене

,

и

строительство

собственной

генерации

для

него

—

это

не

самоцель

,

это

технически

сложный

непрофильный

вид

высокотехнологичной

деятель

-

ности

,

который

ему

необходимо

осваивать

заново

,

и

поэтому

он

,

потребитель

,

всегда

отдаст

предпо

-

чтение

поставкам

энергии

от

энергосистемы

при

относительно

равных

показателях

её

стоимости

.

Следует

отметить

особенность

продажи

элек

-

троэнергии

(

мощности

)

ТЭЦ

,

которые

в

настоящее

время

недозагружены

по

теплофикационному

ре

-

жиму

и

имеют

,

соответственно

,

существенные

по

величинам

так

называемые

«

конденсационные

хвосты

» (

до

50

процентов

установленной

мощно

-

сти

теплофикационного

оборудования

).

Дозагруз

-

ка

конденсационных

хвостов

ТЭЦ

с

существенно

большими

(

в

1,5–2,0

раза

)

удельными

расходами

топлива

на

производство

электроэнергии

—

это

задача

общесистемной

оптимизации

режимов

ра

-

боты

ЕЭС

в

целом

.

Для

таких

ТЭЦ

должно

быть

предоставлено

право

участвовать

на

конкурент

-

ных

началах

в

рынке

системных

услуг

ОРЭМ

,

на

котором

эти

недогруженные

свободные

мощности

ТЭЦ

могут

быть

востребованы

для

целей

регули

-

рования

частоты

тока

,

покрытия

остро

пиковой

части

графика

электрических

нагрузок

энергоси

-

стем

,

графика

перетоков

мощности

по

ЛЭП

,

как

горячий

резерв

мощности

в

узлах

нагрузки

и

пр

.

При

этом

выработка

электроэнергии

в

тепло

-

фикационном

(

комбинированном

)

режиме

—

это

самая

дешёвая

электроэнергия

на

тепловых

элек

-

тростанциях

,

она

должна

быть

продана

в

первую

очередь

непосредственно

потребителям

тех

горо

-

дов

и

местным

промышленным

предприятиям

,

где

расположены

соответствующие

ТЭЦ

.

Представляется

,

что

в

такую

структуру

торго

-

вых

отношений

в

электроэнергетике

совершенно

естественно

вписываются

и

возможности

работы

для

так

называемой

распределённой

генерации

разного

типа

.

При

этом

правильно

под

этим

тер

-

мином

понимать

не

только

локально

работающие

электростанции

разного

типа

,

но

и

значимые

ко

-

генеративные

энергоисточники

с

установленной

мощностью

,

например

до

100

МВт

,

как

это

приня

-

то

,

например

,

в

Германии

.

Стихийное

появление

в

системах

электроснабжения

мелких

,

как

пра

-

вило

,

удалённых

потребителей

даже

в

качестве

резервных

энергоисточников

уже

вызывает

кон

-

фликт

интересов

со

стороны

системной

энергети

-

ки

,

особенно

электросетевых

компаний

,

у

которых

снижается

загрузка

электросетей

и

,

следователь

-

но

,

появляется

недобор

необходимой

валовой

выручки

.

А

электростанциям

с

мощностью

свы

-

ше

25

МВт

(

таким

малым

и

средним

по

мощности

электростанциям

)

сегодня

законодательно

пред

-

писано

независимо

от

форм

их

собственности

поставлять

всю

произведённую

электроэнергию

на

ОРЭМ

,

что

в

корне

меняет

экономическую

сущ

-

ность

комбинированного

производства

электри

-

ческой

и

тепловой

энергии

,

её

экономическую

выгодность

для

местных

потребителей

,

которые

сегодня

виртуально

покупают

электроэнергию

местных

ТЭЦ

через

ОРЭМ

с

оплатой

всей

сете

-

вой

и

рыночной

инфраструктуры

ЕЭС

,

превращая

ценообразование

на

ОРЭМ

и

трансляцию

цен

на

розничные

рынки

в

«

чёрный

ящик

»

для

потребите

-

лей

.

Этот

всем

давно

очевидный

законодательный

казус

продолжает

своё

вредное

чёрное

дело

—

он

препятствует

развитию

малой

и

средней

по

мощ

-

ности

когенерации

на

розничных

рынках

электро

-

энергии

,

так

как

это

не

в

интересах

крупноблочной

генерации

ОГК

,

госконцерна

«

Рос

энерго

атом

»,

ПАО

«

Россети

»

и

энергосбытовых

компаний

.

Для

всех

названных

субъектов

рынка

электро

энергии

продолжающееся

стихийное

развитие

распре

-

делённой

генерации

уменьшает

доходы

.

Един

-

ственный

,

кто

сегодня

заинтересован

в

развитии

малой

и

средней

по

мощности

генерации

,

так

это

потребители

электро

-

и

теплоэнергии

,

т

.

к

.

к

насто

-

ящему

времени

по

своим

технико

-

экономическим

показателям

малая

и

средняя

электрогенерация

не

уступает

,

а

по

ряду

показателей

превосходит

большую

системную

энергетику

на

крупноблоч

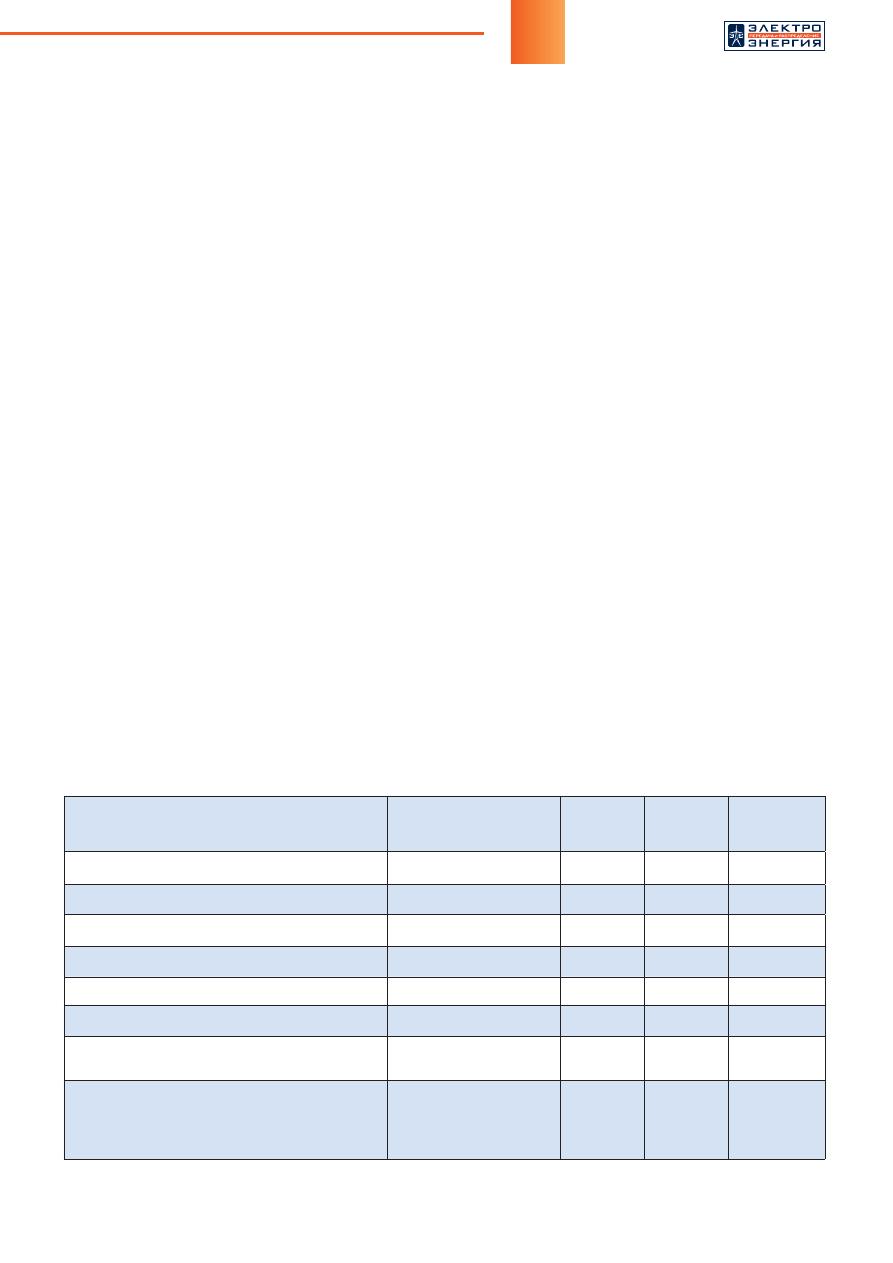

-

45

№

1 (34) 2016

ном

оборудовании

,

обеспечивая

потребителей

дешёвой

электроэнергией

(

табл

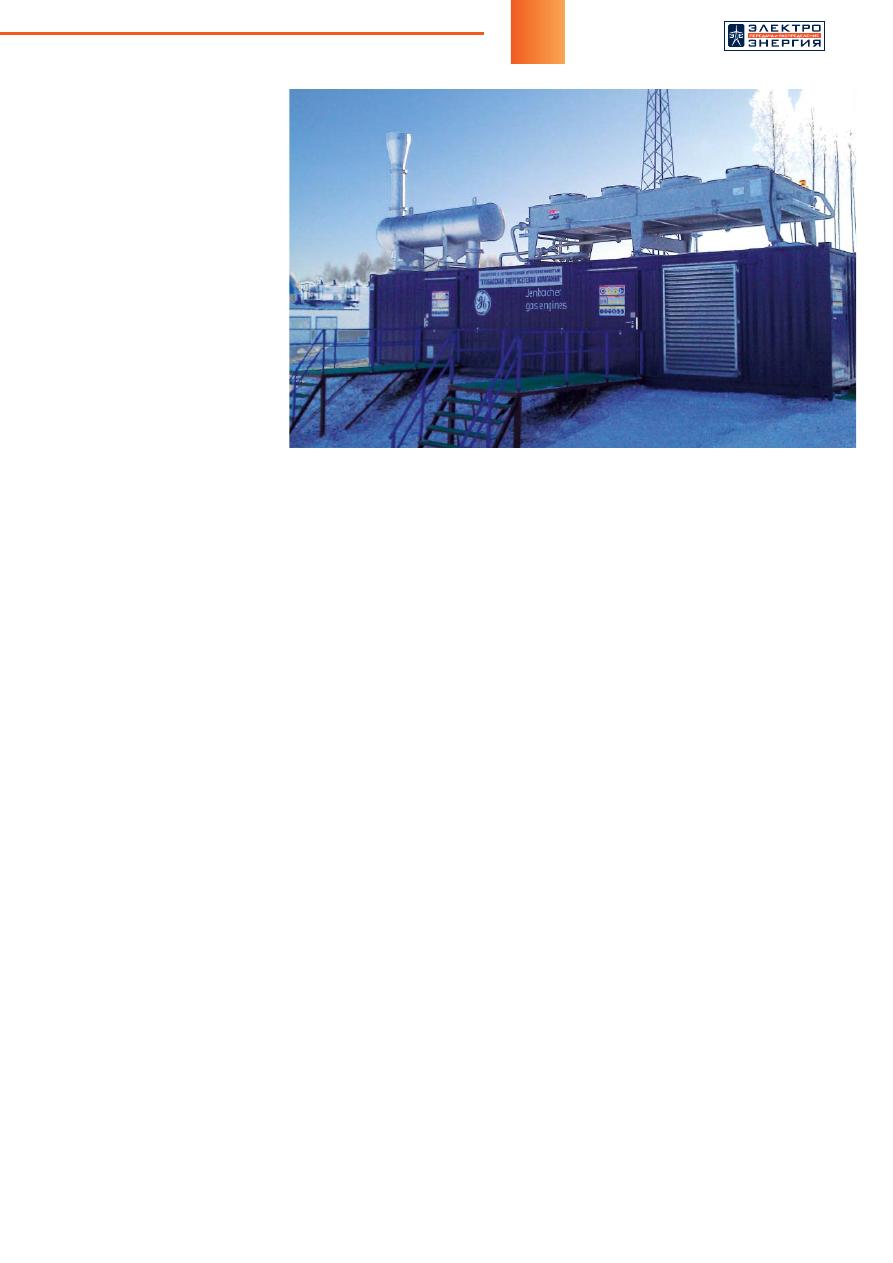

. 1).

При

этом

величина

установленной

мощности

газопоршневых

электростанций

в

зависимости

от

принимаемых

для

установки

типов

оборудования

генерации

может

достигать

300

МВт

и

более

.

На

-

пример

,

в

Канзасе

(

США

)

успешно

работает

элек

-

тростанция

с

агрегатами

20v34sg (

фирмы

«

Вярт

-

силе

»)

общей

установленной

мощностью

76

МВт

,

а

в

Азербайджане

работают

уже

две

электро

-

станции

с

агрегатами

фирмы

«

Вяртсиле

»

соот

-

ветственно

с

установленными

мощностями

100

и

300

МВт

.

К

достоинствам

газопоршневых

электростанций

по

сравнению

с

крупноблочной

энергетикой

следу

-

ет

отнести

:

•

поэтапные

инвестиции

при

ограниченных

рисках

и

оптимальной

генерации

прибыли

;

•

высокая

готовность

к

пуску

и

ограниченные

требования

к

резервированию

при

моноагре

-

гатности

станции

;

•

высокий

КПД

при

режимах

частичной

загрузки

;

•

быстрый

запуск

: 5–10

минут

из

прогретого

состояния

до

полной

нагрузки

(

против

4–5

часов

для

блочных

ТЭС

);

•

воздушная

система

охлаждения

,

не

требующая

воды

;

•

низкое

давление

топливного

газа

;

•

график

обслуживания

оборудования

не

зависит

от

числа

пусков

и

остановок

агрегатов

.

Приведённые

показатели

и

аргументы

убеди

-

тельно

свидетельствуют

о

том

,

что

научно

-

тех

-

нический

прогресс

в

малой

и

средней

генерации

,

особенно

в

газопоршневой

технике

,

обусловил

необходимость

пересмотра

концептуальных

по

-

ложений

о

дальнейшем

развитии

и

размещении

электростанций

в

комплексной

увязке

с

развити

-

ем

газообеспечения

и

газификации

нашей

страны

.

При

этом

особо

следует

подчеркнуть

,

что

за

осно

-

ву

развития

электроэнергетических

систем

в

зонах

централизованного

газоснабжения

должен

быть

принят

принцип

максимального

приближения

газо

-

воэнергетической

генерации

,

как

правило

когене

-

ративного

типа

,

непосредственно

к

потребителям

и

/

или

в

центрах

энергетических

нагрузок

и

их

при

-

ростов

.

Именно

такой

подход

к

формированию

электро

-

энергетических

систем

в

современном

периоде

развития

представляет

собой

нормальную

конку

-

ренцию

крупноблочной

генерации

[7],

которая

по

своим

технико

-

экономическим

показателям

прак

-

тически

исчерпала

свой

потенциал

улучшения

,

а

малая

и

средняя

по

мощности

разного

типа

гене

-

рация

,

включая

и

ВИЭ

,

успешно

совершенствуется

и

далеко

не

исчерпала

свой

потенциал

.

Это

в

тео

-

ретическом

плане

,

а

что

касается

вопросов

практи

-

ческой

реализации

этого

принципа

,

то

в

этой

части

сегодня

накопилось

столько

конфликтов

интересов

у

хозяйствующих

субъектов

,

которые

закреплены

действующей

нормативно

-

правовой

базой

,

что

тре

-

буется

вносить

ряд

поправок

в

законодательную

базу

.

В

порядке

замечаний

можно

заметить

,

что

сторонники

действующей

модели

развития

круп

-

ноблочной

системной

энергетики

считают

,

что

развитие

малой

и

средней

по

мощности

газовой

энергетики

и

так

называемой

распределённой

ге

-

нерации

разрушают

системную

энергетику

,

унич

-

тожают

основу

развития

ЕЭС

России

и

не

обе

-

спечивают

реализацию

принципа

опережающего

Табл

. 1.

Оценочные

технико

-

экономические

показатели

малой

и

средней

по

мощности

газопоршневой

генерации

по

сравнению

с

показателями

крупноблочной

системной

генерации

Показатели

Газопоршневая

генерация

АЭС

ТЭС

ГЭС

Номинальная

мощность

,

тыс

.

кВт

3,9; 6,9; 8,7; 16,6

1150

450

Свыше

100

Удельный

расход

топлива

,

кДж

/

кВт

·

ч

7817, 7753, 7737, 7616

—

315

—

КПД

, %

46,1; 46,4; 46,5; 47,3

—

42

75

То

же

,

с

утилизацией

тепла

, %

Свыше

90

—

85

75

Охлаждение

Воздушное

Вода

Вода

Вода

Удельные

капвложения

,

долл

./

кВт

1100–1200

3500

2500

От

3000

Удорожание

за

счёт

выдачи

мощности

в

сеть

, %

0

—

35–40

До

30–40

Цена

электроэнергии

с

учётом

электро

-

сетевой

составляющей

в

ценах

2014

года

для

конечного

потребителя

,

руб

./

кВт

·

ч

1,5–1,7

3,5

3,5

3,5

Примечание

:

все

приведённые

показатели

являются

оценочными

и

приняты

по

материалам

разных

энер

-

гетических

компаний

.

46

СЕТИ РОССИИ

развития

энергетики

.

Но

такие

утверждения

по

меньшей

мере

несостоятельны

хотя

бы

потому

,

что

преимущественное

развитие

малой

и

средней

генерации

не

противоречит

развитию

ЕЭС

России

и

необходимости

опережающего

развития

энерге

-

тики

.

Но

при

этом

развитие

ЕЭС

получает

новое

техническое

качество

с

более

благоприятными

экономическими

показателями

для

потребителей

энергии

и

существенно

уменьшает

необходимые

капитальные

затраты

на

создание

того

самого

опе

-

режения

,

что

позволяет

более

экономичным

спосо

-

бом

ответить

на

возникающий

прирост

в

энергии

в

адекватные

временные

сроки

темпам

прироста

энергопотребления

.

Если

с

таким

концептуальным

подходом

со

-

гласиться

,

то

сегодня

задача

заключается

в

том

,

чтобы

снять

законодательные

препятствия

для

развития

малой

и

средней

генерации

,

т

.

е

.

создать

недискриминационные

условия

конкуренции

в

сфе

-

ре

генерации

,

начиная

с

конкуренции

генерации

,

и

в

первую

очередь

на

уровне

региональных

рын

-

ков

электроэнергии

.

Итак

,

можно

заключить

,

что

приведённые

тех

-

нико

-

экономические

показатели

малой

и

средней

генерации

по

сравнению

с

показателями

генера

-

ции

большой

системной

энергетики

свидетель

-

ствуют

о

том

,

что

научно

-

технический

прогресс

в

малой

энергетике

за

последние

20–25

лет

по

-

высил

её

конкурентоспособность

настолько

,

что

необходимо

самым

существенным

образом

пере

-

сматривать

парадигму

построения

систем

энерго

-

обеспечения

и

энергоснабжения

экономики

нашей

страны

в

пользу

более

ускоренного

развития

коге

-

неративных

систем

энергоснабжения

потребите

-

лей

в

структуре

ЕЭС

России

.

А

если

при

этом

учесть

,

что

появление

в

не

-

посредственной

близости

к

потребителям

малой

генерации

существенно

повышает

надёжность

электроснабжения

потребителей

,

удаляет

сроки

строительства

новых

или

реконструкции

действу

-

ющих

объектов

электросетевого

хозяйства

терри

-

ториальных

электросетевых

организаций

(

ТСО

),

то

совершенно

очевиден

экономический

смысл

конфликта

интересов

между

большой

системной

энергетикой

с

одной

стороны

и

малой

и

средней

по

мощности

когенерацией

с

потребителями

—

с

другой

.

Но

если

конфликт

интересов

между

ге

-

нерациями

разного

типа

и

мощности

представля

-

ет

собой

нормальную

конкуренцию

за

договора

с

потребителями

,

то

конфликт

интересов

между

ТСО

и

малой

и

средней

генерацией

—

это

искус

-

ственно

и

законодательно

созданный

конфликт

интересов

,

который

в

конечном

итоге

провоциру

-

ет

избыточные

объёмы

электросетевого

строи

-

тельства

для

повышения

«

надёжности

»

электро

-

снабжения

потребителей

.

Как

говорится

, «

любой

каприз

за

ваш

счёт

».

Но

такая

услуга

для

потре

-

бителей

превзошла

все

разумные

пределы

.

Так

,

например

,

доля

тарифов

на

транспорт

электро

-

энергии

в

структуре

конечной

цены

на

электро

-

энергию

за

период

реформ

отрасли

с

1992

го

-

да

возросла

с

18–20%

до

50–60%

в

2014

году

,

что

в

разы

превышает

соответствующие

показатели

в

развитых

зарубежных

странах

(

табл

. 2).

Эта

проблема

могла

быть

решена

,

если

бы

снять

запрет

для

ТСО

на

владение

генерацией

с

уста

-

новленной

мощностью

электростанций

,

например

,

до

100

МВт

,

что

позволило

бы

за

счёт

их

рацио

-

нального

размещения

оптимизировать

развитие

электрических

сетей

напряжением

до

220–330

кВ

включительно

,

увеличить

доходы

ТСО

и

не

уве

-

личивать

,

а

уменьшить

в

целом

цены

на

электро

-

энергию

для

конечных

потребителей

.

Это

одна

из

первоочередных

задач

для

законодателей

и

госу

-

дарственных

регуляторов

отношений

в

электроэ

-

нергетике

,

которая

,

другими

словами

,

заключается

не

в

лоббировании

интересов

большой

системной

энергетики

,

как

это

сделано

в

ФЗ

-35 (

ст

. 36,

п

. 5),

что

ведёт

к

росту

тарифов

и

изъятию

денег

из

при

-

были

промышленных

предприятий

,

а

к

снятию

вся

-

кого

рода

препятствий

для

открытой

и

справед

-

ливой

конкуренции

производителей

за

договора

с

предприятиями

.

Только

интересы

потребителей

энергоресурсов

должны

быть

определяющими

при

решении

вопро

-

сов

объективно

необходимой

новой

эпохи

реинду

-

стриализации

нашей

экономики

.

Но

для

этого

предстоит

решить

житейски

непро

-

стую

задачу

—

преодолеть

проэнергетическое

лоб

-

би

в

Правительстве

РФ

и

Государственной

думе

,

которое

не

допускает

даже

обсуждения

этого

,

каза

-

лось

бы

,

давно

перезревшего

у

нас

и

давно

решён

-

ного

за

рубежами

нашей

страны

в

пользу

малой

энергетики

вопроса

.

Конфликт

экономических

интересов

между

ПАО

«

Россети

»

и

развитием

малой

и

средней

генерации

в

электрических

сетях

низкого

и

среднего

классов

напряжения

самым

непосредственным

образом

влияет

:

•

во

-

первых

,

на

загрузку

уже

существующих

электрических

сетей

,

соответственно

снижая

её

и

соответственно

уменьшая

потери

в

сетях

;

Табл

. 2.

Сравнительная

структура

цен

на

электроэнергию

в

разных

странах

Россия

США

Англия

Франция

Япония

Годы

1990, 2000, 2006, 2010

2010

2010

2010

2010

Всего

, %

100

100

100

100

100

В

том

числе

:

электрическая

сеть

, %

18, 25, 32, 61

17

26

30

12

Производство

и

сбыт

82, 75, 68, 39

83

74

70

88

По

материалам

АПБЭ

,

НП

«

Совет

рынка

»

и

компании

«Branan»

47

№

1 (34) 2016

•

во

-

вторых

,

повышает

надёжность

электроснаб

-

жения

потребителей

в

зоне

действия

малой

генерации

и

тем

самым

уменьшает

необходи

-

мость

строительства

дополнительных

электро

-

сетей

,

а

это

уже

святая

святых

электросетевого

(

и

не

только

)

бизнеса

.

Но

совершенно

очевидно

,

что

выгоды

потреби

-

теля

электросетевые

компании

мало

интересуют

—

у

них

свой

бизнес

за

счёт

потребителей

.

Как

сказал

в

частной

беседе

один

из

заместителей

министра

энергетики

, «

мы

,

энергетики

,

в

ваш

промышленный

бизнес

не

вмешиваемся

,

и

вы

,

промышленники

,

в

наш

энергетический

бизнес

тоже

не

вмешивай

-

тесь

».

Но

если

такой

образ

мышления

у

государ

-

ственного

чиновника

,

то

на

какую

поддержку

госу

-

дарства

можно

надеяться

потребителям

?

Как

снять

конфликт

экономических

интересов

между

сетевыми

компаниями

и

потребителями

?

Представляется

,

что

решение

этого

вопроса

мож

-

но

найти

,

сняв

запрет

электросетевым

компаниям

иметь

на

своём

хозяйственном

балансе

генера

-

цию

,

например

,

с

мощностью

электростанций

до

100

МВт

с

правом

их

работы

на

розничном

рын

-

ке

электроэнергии

.

Такое

решение

позволило

бы

самым

радикальным

образом

снизить

тарифы

на

электроэнергию

для

местных

потребителей

,

со

-

кратить

потери

в

электрических

сетях

за

счёт

снижения

их

загрузки

,

повысить

надёжность

элек

-

троснабжения

потребителей

от

электросетевых

центров

питания

.

Это

всё

выгоды

потребителей

,

а

электросетевая

компания

в

этом

случае

повысит

капитализацию

своих

активов

на

фондовых

рын

-

ках

и

получит

доход

и

соответствующую

прибыль

за

счёт

продажи

электроэнергии

и

мощности

своих

электростанций

на

рынке

электроэнергии

.

Такое

решение

для

электросетевых

компаний

открывает

возможность

решения

вопросов

досту

-

па

к

электрической

сети

новых

потребителей

элек

-

троэнергии

через

механизмы

софинансирования

с

предприятиями

не

только

развития

сети

,

но

и

со

-

финансирования

строительства

новой

промышлен

-

ной

когенерации

с

применением

финансовых

меха

-

низмов

энергосервисных

контрактов

,

аутсортинга

и

др

.

Это

уже

принципиально

другой

бизнес

для

элек

-

тросетевых

компаний

для

своей

выгоды

и

с

эконо

-

мической

пользой

для

потребителей

.

Но

и

в

этом

случае

ФЗ

-35

стоит

на

страже

чи

-

стоты

либерального

постулата

,

запрещающего

электросетевым

компаниям

владеть

генераци

-

ей

и

заниматься

энергосбытовой

деятельностью

,

усмат

ривая

в

этом

некий

конфликт

интересов

(?).

Но

если

этот

«

конфликт

интересов

»

идёт

на

пользу

и

электросетевой

компании

,

и

,

что

важно

,

потреби

-

телям

,

то

почему

бы

не

поступиться

этой

«

догмати

-

ческой

чистотой

»

либерализации

.

Можно

провести

эксперимент

для

выявления

эффективности

сня

-

тия

такого

запрета

на

представительной

выборке

субъектов

РФ

и

убедиться

в

эффективности

такого

подхода

или

же

обоснованно

отказаться

от

него

.

Ещё

об

одном

важном

аспекте

этой

актуаль

-

ной

задачи

,

который

выводит

нас

на

решение

про

-

блем

Smart Grid

и

создание

интеллектуальных

систем

. Smart Grid —

это

модное

название

пере

-

кочевало

в

нашу

терминологию

из

-

за

рубежа

вме

-

сто

известной

ещё

в

советское

время

кибернетики

электроэнергетических

систем

и

предусмат

ривает

активизацию

и

использование

регулировочных

способностей

как

оборудования

электросетевых

центров

питания

,

так

и

регулировочно

-

адаптаци

-

онных

возможностей

самих

потребителей

с

управ

-

ляемой

нагрузкой

в

целях

оптимизации

режимов

работы

электроэнергетической

системы

при

гаран

-

тированном

выполнении

производственных

задач

потребителями

.

Технические

возможности

совре

-

менных

средств

режимной

автоматики

в

электриче

-

ских

сетях

и

в

АСУ

ТП

промпредприятий

позволяют

решать

вопросы

интеграции

автоматизированных

систем

разных

коммерческих

организаций

для

вза

-

имной

выгоды

.

Но

наличие

в

сетевых

узлах

пита

-

ния

и

у

потребителей

активных

элементов

в

виде

электрогенерации

открывает

для

Smart Grid

нишу

для

очень

эффективных

экономических

решений

,

т

.

к

.

наличие

в

электросетевых

узлах

и

центрах

питания

потребителей

генерации

не

только

соз

-

даёт

большие

маневренные

возможности

в

самой

электроэнергетической

системе

,

но

,

что

не

менее

важно

,

создаёт

более

стабильные

и

надёжные

ус

-

ловия

электроснабжения

потребителей

для

выпол

-

нения

их

коммерческих

обязательств

и

производ

-

ственных

программ

.

Представляется

,

что

наличие

множества

поузловых

систем

Smart Grid

создаст

условия

их

синтеза

в

единую

иерархически

выстро

-

енную

интеллектуальную

электроэнергетическую

систему

.

В

этой

связи

нужно

ещё

раз

подчеркнуть

,

что

развитие

малой

и

средней

по

мощности

,

и

даже

распределённой

генерации

разного

типа

с

исполь

-

зованием

и

ВИЭ

создаёт

нормальную

конкурен

-

цию

производителей

энергии

на

розничных

рынках

электроэнергии

как

между

собой

,

так

и

с

поставка

-

ми

электроэнергии

с

ОРЭМ

.

Такое

развитие

гене

-

рации

и

конкуренции

поставщиков

не

противоречит

принципам

и

задачам

надёжного

и

эффективного

электро

-

и

теплоснабжения

потребителей

,

не

про

-

тиворечит

принципам

рыночной

экономики

,

а

об

-

уславливает

необходимость

устранения

всех

пре

-

пятствий

в

нормативно

-

законодательной

базе

для

развития

электроэнергетических

систем

с

макси

-

мальным

эффектом

для

социально

-

экономическо

-

го

развития

нашей

страны

.

3.

Какие

необходимы

эффективные

меха

-

низмы

финансирования

нового

капитально

-

го

строительства

энергетических

объектов

и

электросетевого

строительства

,

чтобы

они

не

обременяли

реальный

сектор

экономики

из

-

лишними

ценовыми

нагрузками

на

покупаемые

энергоресурсы

?

При

ответе

на

этот

вопрос

необходимо

учесть

следующие

обстоятельства

.

В

советское

время

планово

-

распределительной

экономики

финансирование

развития

генерации

и

электросетевого

комплекса

осуществлялось

из

48

СЕТИ РОССИИ

централизованных

источников

за

счёт

государ

-

ственного

бюджета

и

создаваемые

новые

иму

-

щественные

фонды

после

ввода

энергетических

объектов

передавались

на

хозяйственный

баланс

соответствующих

государственных

энергетических

предприятий

и

производственных

объединений

,

увеличивая

тем

самым

их

балансовую

стоимость

.

Таким

образом

,

создавалась

и

тем

самым

нара

-

щивалась

общегосударственная

(

общенародная

)

собственность

.

Такой

механизм

плановой

госу

-

дарственной

финансово

-

экономической

системы

принципиально

отличается

от

финансово

-

экономи

-

ческой

системы

рыночного

типа

,

которая

вот

уже

25

лет

строится

в

нашей

стране

и

которая

пере

-

живает

за

это

время

уже

третий

глубокий

финан

-

сово

-

экономический

кризис

.

Проведение

анализа

причин

таких

кризисов

—

это

предмет

отдельного

глубокого

системного

исследования

.

Что

же

касает

-

ся

оценки

влияния

энергетической

составляющей

на

реальный

сектор

экономики

,

уже

много

было

опуб

ликовано

исследований

,

и

в

данной

статье

ста

-

вится

более

простая

задача

—

попытаться

понять

,

почему

в

рыночных

условиях

нашей

отечественной

экономики

,

в

которой

все

хозяйствующие

субъекты

(

юридические

лица

)

представлены

акционерными

компаниями

различного

типа

,

происходит

узаконен

-

ный

государством

процесс

безвозмездного

изъятия

части

прибыли

у

всех

акционерных

обществ

—

по

-

требителей

электроэнергии

(

фактически

инвесто

-

ров

) —

в

пользу

других

акционерных

обществ

—

энергетических

компаний

—

для

увеличения

капитализации

последних

даже

без

оформления

увеличения

соответствующей

доли

в

акционерном

капитале

энергокомпаний

не

только

фактических

потребителей

-

инвесторов

,

но

и

государства

при

финансировании

капитальных

вложений

за

счёт

госбюджета

.

По

существу

,

государство

в

данном

случае

узаконило

целевой

сбор

(

косвенный

на

-

лог

)

со

всех

потребителей

электроэнергии

(

кроме

населения

и

приравненных

к

ним

потребителей

)

в

виде

обязательного

включения

инвестиционной

составляющей

в

цены

(

тарифы

)

на

энергоресурсы

с

последующей

безвозмездной

передачей

этих

ин

-

вестиционных

средств

в

пользование

энергокомпа

-

ний

.

Вряд

ли

такой

механизм

сбора

средств

с

по

-

требителей

для

финансирования

инвестиционных

программ

,

одобренных

даже

специальными

реше

-

ниями

Правительства

РФ

,

можно

считать

рыноч

-

ным

механизмом

.

Это

,

скорее

,

механизмы

мобили

-

зационной

экономики

или

трансляция

в

некотором

роде

обобществления

,

практиковавшегося

в

совет

-

ские

времена

плановой

экономики

в

нашу

рыноч

-

ную

экономику

с

той

лишь

разницей

,

что

в

плановой

экономике

инвестиционные

средства

капитализи

-

ровались

в

общегосударственной

(

общенародной

)

собственности

,

а

сегодня

государство

своим

зако

-

нодательством

обогащает

акционеров

,

в

том

числе

и

зарубежных

,

частных

энергетических

компаний

за

счёт

изъятия

части

прибыли

промышленных

предприятий

.

В

нашей

стране

электроэнергетика

реструктурирована

по

видам

деятельности

и

при

-

ватизирована

,

но

осталась

как

энергетическая

си

-

стема

в

федеральном

ведении

(c

т

. 71,

пункт

и

)

Кон

-

ституции

РФ

),

но

не

в

федеральной

собственности

.

И

в

соответствии

с

этим

конституционным

правом

государство

регулирует

нормативную

и

правовую

базу

хозяйствования

в

сфере

электроэнергетики

.

Но

имущественные

отношения

субъектов

хозяй

-

ственной

деятельности

регламентируются

ГК

РФ

,

ФЗ

«

Об

акционерных

обществах

»,

ФЗ

«

Об

инвес

-

тиционной

деятельности

в

РФ

в

виде

капитального

строительства

»,

ФЗ

«

Об

электроэнергетике

»

и

дру

-

гими

актами

федерального

законодательства

,

ко

-

торые

не

должны

быть

противоречивыми

в

таком

важном

вопросе

,

как

обеспечение

законных

иму

-

щественных

прав

и

экономических

интересов

акци

-

онерных

обществ

.

В

данном

случае

речь

идёт

об

имущественных

правах

акционерных

обществ

по

-

требителей

электроэнергии

—

инвесторов

,

за

счёт

которых

безвозмездно

наращивается

имуществен

-

ный

комплекс

других

частных

акционерных

компа

-

ний

—

энергетических

.

И

дело

здесь

не

в

том

,

чтобы

поставить

вопрос

о

нецелесообразности

инвестирования

капиталь

-

ного

строительства

энергетических

объектов

за

счёт

потребителей

электроэнергии

—

в

конечном

итоге

для

этих

целей

других

источников

нет

, —

а

речь

идёт

о

том

,

как

защитить

имущественные

права

фактических

инвесторов

развития

электро

-

энергетики

—

промышленных

предприятий

и

про

-

мышленных

акционерных

компаний

, —

которые

,

собственно

,

являются

центрами

экономического

роста

и

базой

социально

-

экономического

развития

страны

.

Сегодня

государство

изыскивает

финансо

-

вые

средства

для

поддержки

развития

предприни

-

мательства

в

промышленном

секторе

экономики

за

счёт

бюджета

и

резервного

фонда

развития

и

в

то

же

время

изымает

у

тех

же

предприятий

—

акци

-

онерных

компаний

—

триллионы

рублей

для

фи

-

нансирования

капитального

строительства

факти

-

чески

не

нужных

для

потребителей

электроэнергии

крупных

электростанций

и

электрических

сетей

,

со

-

держание

которых

,

наряду

с

ранее

построенными

и

действующими

в

настоящее

время

,

тоже

обеспе

-

чивается

за

счёт

цен

(

тарифов

)

на

электроэнергию

.

Например

,

для

финансирования

капитального

строительства

новых

электростанций

в

частных

ОГК

и

ТГК

компании

привлекают

кроме

собствен

-

ных

средств

кредитные

ресурсы

коммерческих

банков

и

должны

по

принципам

рыночной

экономи

-

ки

окупить

в

приемлемые

сроки

вложенные

день

-

ги

,

вернув

банкам

и

тело

кредита

,

и

проценты

на

кредит

.

Источником

возврата

указанных

кредитов

является

прибыль

от

продажи

электроэнергии

и

мощности

вновь

построенного

объекта

.

При

мар

-

жинальном

ценообразовании

эта

прибыль

форми

-

руется

за

счёт

разницы

между

величиной

выручки

на

рынке

за

проданную

электроэнергию

и

мощно

-

стью

данной

электростанции

и

её

производствен

-

ными

затратами

.

Эта

разница

(

прибыль

)

и

должна

обеспечить

после

её

налогообложения

и

обслужи

-

вание

кредитов

,

и

финансирование

капитального

строительства

,

и

дивиденды

акционерам

соответ

-

ствующих

энергокомпаний

,

размер

которых

опре

-

49

№

1 (34) 2016

деляют

сами

акционеры

.

А

теперь

представим

себе

,

что

компания

ошиблась

в

оценке

величины

прироста

спроса

на

электроэнергию

,

и

она

оказалась

избыточной

на

энергорынке

.

Что

долж

-

но

последовать

по

законам

рыночной

экономики

?

Есть

несколько

вариантов

ответа

на

этот

обычный

вопрос

.

Так

,

если

вновь

по

-

строенная

электростанция

предлагает

более

дешё

-

вую

продукцию

,

чем

уже

существующие

устаревшие

электростанции

,

то

послед

-

ние

вытесняются

из

энерго

-

баланса

и

должны

решать

свою

судьбу

:

или

демон

-

таж

,

или

инновационная

реконструкция

за

счёт

привлекаемых

финансовых

средств

с

рынка

капиталов

для

снижения

в

конеч

-

ном

итоге

стоимости

своей

продукции

,

и

на

этом

основании

вытесняет

из

энергобаланса

следую

-

щую

относительно

дорогую

электростанцию

.

Этот

рыночный

принцип

в

конечном

итоге

приводит

к

обновлению

основных

фондов

энергетических

компаний

и

банкротству

части

из

них

,

потребители

электроэнергии

получают

более

дешёвую

электро

-

энергию

(

мощность

)

на

энергорынке

в

результате

такой

конкуренции

производителей

.

Чем

же

отличается

наша

действительность

от

нормально

работающей

конкуренции

энергокомпа

-

ний

в

развитых

зарубежных

странах

?

Рассмотрим

несколько

основных

факторов

в

мо

-

дели

рыночных

отношений

в

нашей

электроэнер

-

гетике

.

За

25

лет

постсоветского

периода

все

страте

-

гические

прогнозы

развития

электроэнергетики

на

базе

социально

-

экономических

прогнозов

Минэ

-

кономразвития

России

,

а

их

было

представлено

Правительству

РФ

для

одобрения

около

десятка

,

были

ошибочными

,

как

показала

фактическая

ре

-

альность

,

в

двух

основных

факторах

:

во

-

первых

,

в

слишком

оптимистическом

прогнозе

темпов

роста

электропотребления

,

которые

в

разы

завышали

со

-

ответствующие

потребности

в

строительстве

и

вво

-

де

новых

генерирующих

мощностей

с

соответству

-

ющими

объёмами

электросетевого

строительства

,

и

,

во

-

вторых

,

предлагали

продолжение

советского

тренда

развития

электроэнергетики

на

базе

строи

-

тельства

крупноблочных

атомных

электростанций

и

электростанций

в

основном

на

газовом

топливе

вместо

крупномасштабной

инновационной

про

-

граммы

реконструкции

и

модернизации

действу

-

ющих

электростанций

с

адекватной

программой

электросетевого

строительства

и

строительства

малой

и

средней

по

мощности

когенерации

в

цен

-

трах

прироста

спроса

на

электро

-

и

теплоэнергию

.

Такая

энергетическая

стратегия

сформировала

неверную

целевую

задачу

опережающего

развития

электроэнергетики

,

и

Правительство

РФ

,

опасаясь

образования

дефицита

энергетических

мощно

-

стей

,

приняло

беспрецедентное

решение

—

обя

-

зало

ОГК

и

ТГК

выполнять

завышенную

,

как

каза

-

лось

,

инвестиционную

программу

энергетического

строительства

без

адекватного

спроса

на

энерго

-

ресурсы

и

вывода

из

работы

неэффективных

ста

-

рых

мощностей

на

действующих

электростанциях

.

Этим

обстоятельством

непременно

воспользо

-

вались

упомянутые

энергокомпании

и

добились

у

Правительства

РФ

гарантий

возврата

своих

соб

-

ственных

и

привлечённых

финансовых

средств

для

капитального

строительства

электростанций

за

счёт

введения

обязательных

платежей

потре

-

бителями

электроэнергии

по

так

называемым

до

-

говорам

поставки

мощности

(

ДПМ

).

По

выражению

энергетиков

, «

это

идеальное

решение

»

позволило

переложить

все

финансово

-

экономические

риски

энергокомпаний

на

промышленных

потребителей

и

снять

практически

всякие

ограничения

на

стои

-

мость

капитального

строительства

энергообъек

-

тов

.

Лучшего

«

рыночного

»

механизма

мотивации

энергетического

строительства

пока

нигде

не

при

-

думано

—

это

изобретение

наших

отечественных

«

рыночников

»

продолжает

свою

неблагодарную

работу

по

повышению

цен

на

электроэнергию

.

Ре

-

альному

сектору

экономики

предписывается

со

-

держать

за

счёт

тарифов

на

электроэнергию

не

востребованных

на

рынке

электроэнергии

[8]

около

30–35

ГВт

устаревших

энергомощностей

.

Что

касается

необходимости

развития

малой

и

средней

по

мощности

генерации

адекватно

-

го

приросту

спроса

на

электроэнергию

в

центрах

экономического

роста

,

то

Минэнерго

России

про

-

должает

не

видеть

эту

проблему

и

не

предлагает

каких

-

либо

мер

по

упорядочению

нормативно

-

пра

-

вовой

базы

в

этой

области

.

Представляется

,

что

первоочередными

мерами

упорядочения

пока

сти

-

хийного

строительства

малой

и

средней

по

мощно

-

сти

когенерации

могли

бы

стать

механизмы

заин

-

тересованности

действующих

генерирующих

(

ОГК

50

СЕТИ РОССИИ

и

ТГК

)

энергокомпаний

в

строительстве

вместо

крупноблочных

электростанций

когенеративных

электростанций

для

промышленных

предприятий

и

коммунальной

энергетики

на

паевых

началах

или

на

условиях

энергосервисных

контрактов

и

снять

запрет

на

владение

генерацией

для

электросете

-

вых

компаний

,

что

позволило

бы

им

строить

элек

-

тростанции

на

так

называемых

концевых

электро

-

сетевых

центрах

питания

вместо

строительства

дублирующих

электросетей

для

повышения

надёж

-

ности

электроснабжения

потребителей

.

Это

сняло

бы

конфликт

интересов

между

электросетевыми

компаниями

и

распределённой

генерацией

,

т

.

к

.

до

-

ходы

от

продажи

электроэнергии

и

мощности

гене

-

рации

формировали

бы

необходимую

валовую

вы

-

ручку

сетевой

компании

.

4.

Каким

механизмом

можно

гармонизиро

-

вать

экономические

интересы

и

законные

пра

-

ва

электросетевых

компаний

и

потребителей

электро

-

энергии

при

решении

вопросов

техно

-

логического

доступа

к

сети

?

Технологический

доступ

новых

потребителей

электроэнергии

к

сети

в

настоящее

время

вызыва

-

ет

наибольшее

количество

нареканий

со

стороны

предпринимателей

,

хотя

за

последний

год

проде

-

лана

существенная

успешная

работа

со

стороны

АСИ

по

регламентированию

Дорожной

карты

до

-

ступа

к

сети

.

Вопрос

остаётся

актуальным

в

силу

не

только

технических

и

юридических

особенно

-

стей

задачи

,

но

,

что

не

менее

важно

,

и

по

причи

-

нам

более

глубоким

—

каким

должен

быть

меха

-

низм

финансирования

развития

электросетевого

хозяйства

,

как

должна

формироваться

и

финанси

-

роваться

программа

капитального

строительства

электросетевых

объектов

.

Представляется

,

что

решение

вопросов

разви

-

тия

электрических

сетей

для