124

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

КУТОВОЙ

ГЕОРГИЙ

ПЕТРОВИЧ

Председатель

Подкомитета

тарифной

политики

и

энергоэффективности

ТПП

РФ

,

Заслуженный

энергетик

России

,

академик

РАЕН

,

профессор

РАЗВИТИЕ

ТЕРРИТОРИАЛЬНЫХ

ЭЛЕКТРОСЕТЕВЫХ

КОМПЛЕКСОВ

С

УЧЁТОМ

РАСПРЕДЕЛЁННОЙ

ГЕНЕРАЦИИ

—

АКТУАЛЬНАЯ

ЗАДАЧА

ПОВЫШЕНИЯ

НАДЁЖНОСТИ

СИСТЕМ

ЭЛЕКТРОСНАБЖЕНИЯ

ПОТРЕБИТЕЛЕЙ

П

остсоветский

период

для

электроэнерге

-

тики

был

характерен

поисками

организа

-

ционно

-

правовых

форм

для

хозяйствую

-

щих

субъектов

в

отрасли

,

её

реструктуризации

и

приватизации

с

переводом

на

рыночные

формы

хозяйственно

-

договорных

отношений

как

между

субъектами

отрасли

,

так

и

потреби

-

телями

электроэнергии

.

Особенностью

указан

-

ных

преобразований

было

то

,

что

к

началу

90-

х

годов

на

территории

бывшего

Советского

Со

-

юза

была

создана

и

успешно

функционировала

ЕЭС

Союза

,

с

распадом

которого

на

террито

-

рии

Российской

Федерации

осталась

её

часть

в

виде

ЕЭС

России

с

соответствующими

элек

-

трическими

связями

со

своими

бывшими

частя

-

ми

ЕЭС

Союза

по

ЛЭП

разных

классов

напря

-

жения

.

Это

было

время

парада

суверенитетов

бывших

советских

республик

с

демонстратив

-

ным

разрывом

многих

традиционных

связей

экономического

сотрудничества

,

в

том

числе

и

в

электроэнергетике

,

когда

отключались

меж

-

системные

связи

,

демонтировались

межгосу

-

дарственные

ЛЭП

в

угоду

недальновидным

политическим

амбициям

,

и

только

железная

дорога

продолжала

работать

по

своим

желез

-

ным

правилам

и

расписаниям

,

предотвратив

полный

экономический

колапс

на

всей

террито

-

рии

бывшего

Советского

Союза

.

Этот

трагиче

-

ский

разлом

советской

цивилизации

ещё

ждёт

своего

объективного

анализа

с

оценкой

соци

-

альных

и

экономических

последствий

,

а

что

касается

электроэнергетики

и

ЕЭС

России

,

то

с

августа

1992

года

[1]

начался

отказ

от

совет

-

ских

способов

хозяйствования

,

период

прива

-

тизации

в

отрасли

с

суетливым

поиском

путей

и

методов

выстраивания

новых

хозяйственных

отношений

на

принципах

рыночной

экономики

по

образцам

западных

моделей

.

Этот

период

125

25–26 марта 2015 г.

вестернизации

отечественной

электроэнер

-

гетики

осуществлялся

на

протяжении

22

лет

и

продолжается

в

настоящее

время

.

В

каче

-

стве

итогов

этого

процесса

за

означенный

период

на

основании

анализа

динамики

тех

-

нико

-

экономических

показателей

отрасли

[2]

можно

сказать

,

что

проведённая

реструктури

-

зации

отрасли

и

её

приватизация

,

как

необхо

-

димые

условия

перевода

отрасли

на

рыноч

-

ные

принципы

хозяйствования

,

пока

не

нашли

адекватного

продолжения

реформ

в

создании

действительно

конкурентных

условий

поставок

электроэнергии

потребителям

с

механизмами

эффективного

сдерживания

роста

цен

(

тари

-

фов

)

для

конечного

потребителя

,

хотя

пред

-

ложение

над

спросом

по

мощности

превышает

уже

30

ГВт

(!)

при

достаточном

уровне

резер

-

вов

в

пределах

12—15%

от

годового

максиму

-

ма

нагрузки

ЕЭС

.

Следовательно

,

потребители

электроэнергии

в

нашей

стране

за

счёт

цен

(

тарифов

)

на

электроэнергию

содержат

свыше

25—30

млн

кВт

установленных

на

электростан

-

циях

лишних

устаревших

мощностей

и

соответ

-

ственно

десятки

тысяч

километров

линий

элек

-

тропередачи

разных

классов

напряжения

для

выдачи

в

сеть

и

распределения

их

мощности

.

По

данным

ОАО

«

Россети

» [4],

по

состоянию

на

начало

2014

года

только

невостребованных

мощностей

,

построенных

и

введённых

в

дей

-

ствие

на

распределительных

подстанциях

для

льготных

потребителей

по

их

же

заявкам

,

на

-

считавается

9,5

млн

кВА

,

а

если

при

этом

учесть

недоиспользованные

трансформаторные

мощ

-

ности

подстанций

промышленных

предприятий

и

других

потребителей

,

то

приведённую

цифру

можно

смело

увеличить

на

порядок

.

Всё

это

наряду

с

неадекватно

выстроенной

структурой

оптовой

и

розничной

торговли

электроэнергией

обусловило

безудержный

,

ничем

не

сдержива

-

емый

рост

цен

(

тарифов

)

на

электроэнергию

.

В

настоящее

время

создалась

парадоксальная

ситуация

,

при

которой

в

нашей

стране

—

экс

-

портёре

топливно

-

энергетических

ресурсов

—

цены

(

тарифы

)

на

электроэнергию

для

отече

-

ственных

промышленных

потребителей

выше

на

десятки

процентов

,

чем

в

странах

,

импорти

-

рующих

наше

топливо

для

их

потребителей

[3]!

Правительство

РФ

время

от

времени

тор

-

мозит

рост

благополучия

энергетиков

,

замо

-

раживая

на

некоторое

время

цены

(

тарифы

),

но

их

динамика

после

разморозки

быстро

восстанавливает

c

я

,

потому

что

механизмы

ценообразования

и

хозяйствования

в

отрасли

,

в

своё

время

инициативно

узаконенные

энер

-

гетиками

«

под

себя

»,

остаются

неизменными

,

а

потребители

на

этом

«

празднике

благополу

-

чия

»

остаются

бесправными

и

вынужденными

плательщиками

.

А

ведь

в

принципах

рыночной

экономики

должен

работать

железный

закон

—

потребитель

всегда

прав

,

и

его

интересы

на

рынке

диктуют

правила

для

производителя

,

а

не

наоборот

,

как

в

нашем

случае

.

На

отече

-

ственном

рынке

электроэнергии

,

к

сожалению

,

реализован

другой

принцип

—

всё

для

энер

-

гетики

,

для

её

опережающего

развития

,

а

по

-

этому

и

не

могут

работать

и

не

работают

ме

-

ханизмы

здоровой

конкуренции

и

сдерживания

роста

цен

для

потребителей

.

Следовательно

,

отношения

в

электроэнергетике

ещё

далеки

от

рыночных

,

и

нужно

разобраться

в

причинах

та

-

кого

положения

,

которое

уже

давит

ценами

ре

-

альный

сектор

экономики

.

Это

тем

более

акту

-

ально

в

настоящее

время

,

когда

финансовый

кризис

2008

года

не

закончился

,

а

усугубился

и

принял

уже

черты

системного

финансово

-

экономического

кризиса

.

Руководство

страны

мобилизует

силы

и

резервные

средства

на

ре

-

ализацию

структурной

перестройки

экономи

-

ки

,

на

создание

механизмов

стимулирования

импортозамещения

за

счёт

инновационной

реиндустриализации

и

поддержки

предпри

-

нимательства

во

всех

сферах

материального

производства

.

В

этих

условиях

энергетика

,

и

в

частности

электроэнергетика

,

может

и

долж

-

на

стать

эффективной

составляющей

в

мерах

максимального

благоприятствования

разви

-

тию

нашей

экономики

,

обеспечивая

надёжное

электроснабжение

существующего

промыш

-

ленного

бизнеса

и

простоту

доступа

к

сети

по

справедливо

сформированным

ценам

.

Но

что

-

бы

такой

подход

обеспечить

,

необходимо

пра

-

вильно

понять

причины

отсутствия

конкурен

-

ции

в

сфере

производства

и

поставок

энергии

при

их

избытке

над

спросом

,

понять

причины

избыточного

энергетического

строительства

,

которое

осуществляется

в

конечном

итоге

за

счёт

потребителей

,

которые

не

только

не

уве

-

личивают

свой

спрос

,

а

реализуют

за

свой

счёт

126

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

свои

корпоративные

программы

энергосбере

-

жения

и

уменьшают

уровни

электропотребле

-

ния

.

Сфомировалась

парадоксальная

ситуа

-

ция

,

когда

наша

экономика

за

25

постсоветских

лет

не

превысила

уровень

полезного

электро

-

потребления

1990

года

,

а

на

строительство

и

ввод

в

действие

около

40

ГВт

генерации

,

сотен

тысяч

километров

ЛЭП

и

десятки

(

около

100)

ГВА

трансформаторных

мощностей

из

реаль

-

ного

сектора

экономики

были

в

принудитель

-

ном

порядке

изъяты

триллионы

рублей

,

кото

-

рые

как

раз

и

необходимы

для

инновационной

реконструкции

стареющих

производств

и

тех

-

нологий

.

При

на

порядок

меньших

объёмах

де

-

монтажа

старого

малоэкономичного

оборудо

-

вания

электроэнергетика

банально

накопила

столько

старых

фондов

,

что

их

содержание

за

счёт

промышленности

стало

кричаще

неспра

-

ведливым

.

Итак

,

представляется

актуальным

ответить

на

четыре

следующих

вопроса

.

1.

Что

нужно

было

бы

поправить

в

струк

-

туре

торговли

электроэнергией

с

внесени

-

ем

соответствующих

поправок

в

ценообра

-

зование

на

электроэнергию

для

конечных

потребителей

?

Для

ответа

на

этот

вопрос

следует

отме

-

тить

следующие

обстоятельства

.

При

проектировании

и

внедрении

электрон

-

ной

модели

оптового

рынка

электроэнергии

и

мощности

(

ОРЭМ

),

аналогом

которой

была

принята

одна

из

нескольких

американских

мо

-

делей

оптовой

торговли

,

прекрасно

работа

-

ющая

на

территориях

восьми

штатов

(PJM),

авторами

этой

инициативы

(

ООО

«

Карана

»)

была

допущена

принципиальная

ошибка

,

ко

-

торая

в

наших

российских

условиях

показала

себя

неэффективной

,

т

.

к

.

названные

авторы

,

во

-

первых

,

вывели

на

ОРЭМ

практически

все

городские

и

промышленные

ТЭЦ

с

установлен

-

ной

мощностью

свыше

25

МВт

со

спецификой

ценообразования

на

электрическую

и

тепло

-

вую

энергию

при

комбинированном

их

произ

-

водстве

,

а

во

-

вторых

—

недоучли

последствия

наличия

в

ЕЭС

России

множества

ограничений

на

перетоки

электроэнергии

и

мощности

по

межрегиональным

ЛЭП

,

что

не

позволяет

ре

-

ализовать

свободные

договорные

отношения

между

генерацией

и

покупателями

[4].

В

то

же

время

на

региональных

рынках

электроэнергии

(

РРЭ

)

в

рамках

территорий

субъектов

РФ

остались

мелкие

электростан

-

ции

и

распределённая

генерация

разного

типа

,

которые

не

играют

пока

значимой

роли

при

ценообразовании

.

На

РРЭ

сегодня

транслиру

-

ются

цены

с

ОРЭМ

с

оплатой

электросетевых

тарифов

и

стоимости

услуг

энергосбытовых

компаний

.

Названные

факторы

обусловили

суще

-

ственно

усложнённую

электронную

модель

ОРЭМ

с

искажением

ценообразования

по

ал

-

горитмам

маржинального

ценообразования

на

электроэнергию

и

мощность

,

превратили

ценообразование

на

электроэнергию

в

непро

-

зрачную

формулу

для

конечного

потребителя

.

Представляется

необходимым

внести

су

-

щественные

изменения

в

электронную

модель

рынка

электроэнергии

,

выведя

из

состава

ОРЭМ

все

ТЭЦ

,

и

на

их

базе

с

участием

других

промышленных

,

коммунальных

и

независимых

когенераций

организовать

и

местные

рынки

теплоэнергии

,

и

региональные

рынки

электро

-

энергии

и

мощности

с

правом

потребителей

и

электросетевых

компаний

(

ЭСК

)

заключать

прямые

договора

с

местными

электростанци

-

ями

или

с

поставщиками

ОРЭМ

,

если

для

по

-

требителя

это

будет

выгодно

[5, 6].

Поэтому

сегодня

стоит

очень

актуальная

задача

—

необходимо

осуществить

переход

от

не

оправдавшей

себя

модели

одноуровневого

оптового

рынка

электроэнергии

и

мощности

(

ОРЭМ

)

к

двухуровневому

рынку

,

в

котором

на

первом

верхнем

уровне

ОРЭМ

остаются

работать

все

межрегиональные

электростан

-

ции

—

ОГК

,

ГЭС

-

генерация

и

АЭС

, —

физи

-

ческой

основой

для

работы

которых

является

ЕНЭС

,

а

на

втором

,

нижнем

уровне

создаются

действительно

конкурентные

розничные

рын

-

ки

электроэнергии

,

на

которых

работают

все

существующие

ТЭЦ

соответствующих

ТГК

,

блок

-

электростанции

промышленных

предпри

-

ятий

,

когенеративные

электростанции

комму

-

нальной

энергетики

и

разные

по

мощности

и

типам

оборудования

электростанции

на

воз

-

обновляемых

источниках

энергии

(

ВИЭ

).

Кри

-

терием

оптимальности

ценообразования

на

электроэнергию

для

конечных

потребителей

должен

стать

следующий

критерий

—

макси

-

127

25–26 марта 2015 г.

мальный

уровень

цены

на

электроэнергию

,

поставляемую

из

системы

централизованного

энергоснабжения

для

конечного

потребителя

,

не

должен

превышать

стоимость

производства

электроэнергии

от

собственной

генерации

(

когенерации

),

построенной

для

самоэнерго

-

обеспечения

и

работающей

в

синхронизиро

-

ванном

режиме

с

энергосистемой

с

учётом

обеспечения

требуемой

для

потребителя

на

-

дёжностью

энергоснабжения

.

2.

Как

обеспечить

нормальную

конку

-

ренцию

производителей

электроэнергии

на

оптовом

и

розничных

рынках

электро

-

энергии

с

реальным

правом

потребителей

выбирать

себе

наиболее

выгодных

постав

-

щиков

со

справедливой

ценой

на

транс

-

портные

услуги

электросетевых

компаний

или

строить

для

себя

собственную

генера

-

цию

?

Для

ответа

на

второй

вопрос

отметим

сле

-

дующее

.

При

реализации

вышеизложенного

принципа

ценообразования

при

функциониро

-

вании

двухуровневого

рынка

электроэнергии

и

мощности

потребитель

должен

иметь

гаран

-

тированное

законодательством

право

выбора

варианта

покупки

электроэнергии

по

прямым

долгосрочным

договорам

с

местными

элек

-

тростанциями

соответствующего

розничного

рынка

электроэнергии

и

/

или

у

поставщиков

с

первого

уровня

—

ОРЭМ

,

и

/

или

построить

соб

-

ственную

электростанцию

,

если

это

для

него

выгодно

.

Не

нужно

бояться

местничества

—

всё

для

потребителя

определят

цены

на

элек

-

троэнергию

с

дифференцированной

оплатой

стоимости

транспортных

тарифов

.

Именно

по

-

требитель

сформирует

нормальную

мотива

-

цию

для

поставщиков

электроэнергии

своим

правом

выбора

более

дешёвых

энергоресур

-

сов

.

Именно

в

такой

парадигме

выстраивания

торговых

отношений

,

когда

потребитель

голо

-

сует

своим

рублём

за

того

или

иного

постав

-

щика

энергоресурсов

,

заработают

механизмы

конкуренции

в

сфере

генерации

.

Очевидно

,

что

в

конечном

итоге

потребителю

важно

ку

-

пить

для

себя

необходимые

ресурсы

по

самой

дешёвой

цене

,

и

строительство

собственной

генерации

для

него

—

это

не

самоцель

,

это

технически

сложный

непрофильный

вид

высо

-

котехнологичной

деятельности

,

который

ему

необходимо

осваивать

заново

,

и

поэтому

он

,

потребитель

,

всегда

отдаст

предпочтение

по

-

ставкам

энергии

от

энергосистемы

при

относи

-

тельно

равных

показателях

её

стоимости

.

Следует

отметить

особенность

продажи

электроэнергии

(

мощности

)

ТЭЦ

,

которые

в

настоящее

время

недозагружены

по

теплофи

-

кационному

режиму

и

имеют

,

соответственно

,

существенные

по

величинам

так

называемые

«

конденсационные

хвосты

» (

до

50

процентов

установленной

мощности

теплофикационно

-

го

оборудования

).

Дозагрузка

конденсацион

-

ных

хвостов

ТЭЦ

с

существенно

большими

(

в

1,5—2,0

раза

)

удельными

расходами

то

-

плива

на

производство

электроэнергии

—

это

задача

общесистемной

оптимизации

режимов

работы

ЕЭС

в

целом

.

Для

таких

ТЭЦ

должно

быть

предоставлено

право

участвовать

на

кон

-

курентных

началах

в

рынке

системных

услуг

ОРЭМ

,

на

котором

эти

недогруженные

свобод

-

ные

мощности

ТЭЦ

могут

быть

востребованы

для

целей

регулирования

частоты

тока

,

по

-

крытия

остро

пиковой

части

графика

электри

-

ческих

нагрузок

энергосистем

,

графика

пере

-

токов

мощности

по

ЛЭП

,

как

горячий

резерв

мощности

в

узлах

нагрузки

и

пр

.

При

этом

выработка

электроэнергии

в

те

-

плофикационном

(

комбинированном

)

режи

-

ме

—

это

самая

дешёвая

электроэнергия

на

тепловых

электростанциях

,

она

должна

быть

продана

в

первую

очередь

непосредственно

потребителям

тех

городов

и

местным

промыш

-

ленным

предприятиям

,

где

расположены

соот

-

ветствующие

ТЭЦ

.

Представляется

,

что

в

такую

структуру

тор

-

говых

отношений

в

электроэнергетике

совер

-

шенно

естественно

вписываются

и

возможности

работы

для

так

называемой

распределённой

генерации

разного

типа

.

При

этом

правильно

под

этим

термином

понимать

не

только

локаль

-

но

работающие

электростанции

разного

типа

,

но

и

значимые

когенеративные

энергоисточни

-

ки

с

установленной

мощностью

,

например

до

100

МВт

,

как

это

принято

,

например

,

в

Герма

-

нии

.

Стихийное

появление

в

системах

электро

-

снабжения

мелких

,

как

правило

,

удалённых

потребителей

даже

в

качестве

резервных

энер

-

гоисточников

уже

вызывает

конфликт

интере

-

сов

со

стороны

системной

энергетики

,

особенно

128

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

электросетевых

компаний

,

у

которых

снижается

загрузка

электросетей

и

,

следовательно

,

появ

-

ляется

недобор

необходимой

валовой

выручки

.

А

электростанциям

с

мощностью

свыше

25

МВт

(

таким

малым

и

средним

по

мощности

электро

-

станциям

)

сегодня

законодательно

предписано

независимо

от

форм

их

собственности

постав

-

лять

всю

произведённую

электроэнергию

на

ОРЭМ

,

что

в

корне

меняет

экономическую

сущ

-

ность

комбинированного

производства

электри

-

ческой

и

тепловой

энергии

,

её

экономическую

выгодность

для

местных

потребителей

,

кото

-

рые

сегодня

виртуально

покупают

электроэнер

-

гию

местных

ТЭЦ

через

ОРЭМ

с

оплатой

всей

сетевой

и

рыночной

инфраструктуры

ЕЭС

,

пре

-

вращая

ценообразование

на

ОРЭМ

и

трансля

-

цию

цен

на

розничные

рынки

в

«

чёрный

ящик

»

для

потребителей

.

Этот

всем

давно

очевидный

законодательный

казус

продолжает

своё

вред

-

ное

чёрное

дело

—

он

препятствует

развитию

малой

и

средней

по

мощности

когенерации

на

розничных

рынках

электроэнергии

,

так

как

это

не

в

интересах

крупноблочной

генерации

ОГК

,

госконцерна

«

Росэнергоатом

»,

ОАО

«

Рос

-

сети

»

и

энергосбытовых

компаний

.

Для

всех

названных

субъектов

рынка

электроэнергии

продолжающееся

стихийное

развитие

распре

-

делённой

генерации

уменьшает

доходы

.

Един

-

ственный

,

кто

сегодня

заинтересован

в

разви

-

тии

малой

и

средней

по

мощности

генерации

,

так

это

потребители

электро

-

и

теплоэнергии

,

т

.

к

.

к

настоящему

времени

по

своим

технико

-

экономическим

показателям

малая

и

средняя

электрогенерация

не

уступает

,

а

по

ряду

по

-

казателей

превосходит

большую

системную

энергетику

на

крупноблочном

оборудовании

,

обеспечивая

потребителей

дешёвой

электро

-

энергией

(

табл

. 1).

При

этом

величина

установленной

мощ

-

ности

газопоршневых

электростанций

в

за

-

висимости

от

принимаемых

для

установки

ти

-

пов

оборудования

генерации

может

достигать

300

МВт

и

более

.

Например

,

в

Канзасе

(

США

)

успешно

работает

электростанция

с

агрега

-

тами

20v34sg (

фирмы

«

Вяртсиле

»)

общей

установленной

мощностью

76

МВт

,

а

в

Азер

-

байджане

работают

уже

две

электростанции

с

агрегатами

фирмы

«

Вяртсиле

»

соответственно

с

установленными

мощностями

100

и

300

МВт

.

К

достоинствам

газопоршневых

электро

-

станций

по

сравнению

с

крупноблочной

энер

-

гетикой

следует

отнести

:

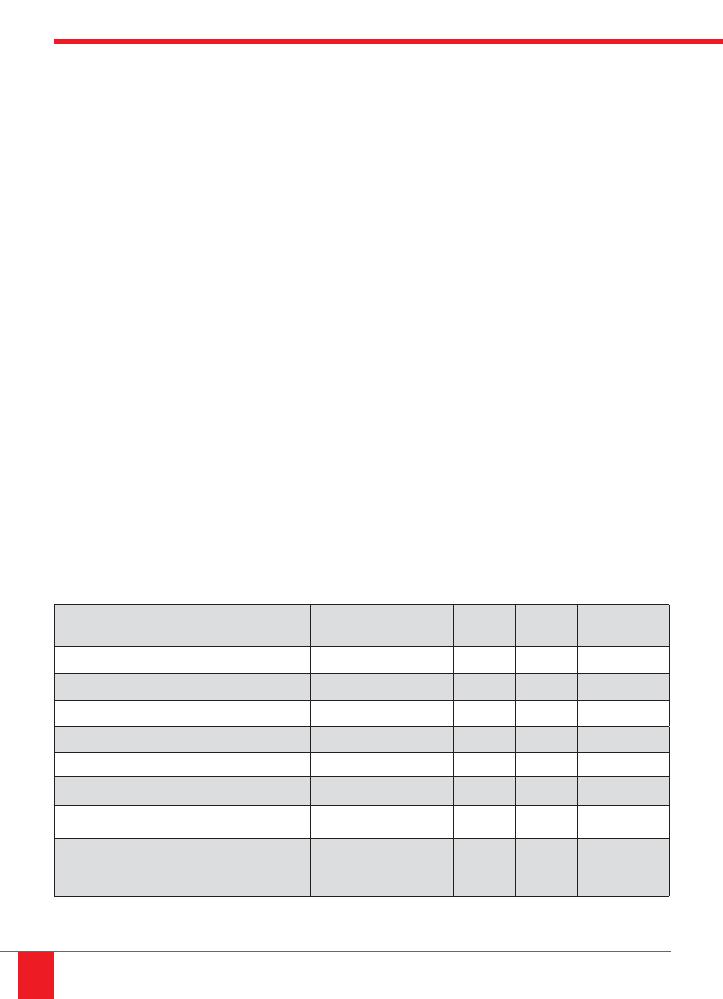

Табл

. 1.

Оценочные

технико

-

экономические

показатели

малой

и

средней

по

мощности

газопоршневой

генерации

по

сравнению

с

показателями

крупноблочной

системной

генерации

Показатели

Газопоршневая

генерация

АЭС

ТЭС

ГЭС

Номинальная

мощность

,

тыс

.

кВт

3,9; 6,9; 8,7; 16,6

1150

450

Свыше

100

Удельный

расход

топлива

,

кДж

/

кВт

·

ч

7817, 7753, 7737, 7616

—

315

—

КПД

, %

46,1; 46,4; 46,5; 47,3

—

42

75

То

же

,

с

утилизацией

тепла

, %

Свыше

90

—

85

75

Охлаждение

Воздушное

Вода

Вода

Вода

Удельные

капвложения

,

долл

./

кВт

1100—1200

3500

2500

От

3000

Удорожание

за

счёт

выдачи

мощности

в

сеть

, %

0

—

35—40

До

30—40

Цена

электроэнергии

с

учётом

электросе

-

тевой

составляющей

в

ценах

2014

года

для

конечного

потребителя

,

руб

./

кВт

·

ч

1,5—1,7

3,5

3,5

3,5

Примечание

:

все

приведённые

показатели

являются

оценочными

и

приняты

по

материалам

разных

энергетических

компаний

.

129

25–26 марта 2015 г.

•

поэтапные

инвестиции

при

ограниченных

рисках

и

оптимальной

генерации

прибыли

;

•

высокая

готовность

к

пуску

и

ограниченные

требования

к

резервированию

при

моно

-

агрегатности

станции

;

•

высокий

КПД

при

режимах

частичной

за

-

грузки

;

•

быстрый

запуск

: 5—10

минут

из

прогретого

состояния

до

полной

нагрузки

(

против

4—

5

часов

для

блочных

ТЭС

);

•

воздушная

система

охлаждения

,

не

требу

-

ющая

воды

;

•

низкое

давление

топливного

газа

;

•

график

обслуживания

оборудования

не

за

-

висит

от

числа

пусков

и

остановов

агрегатов

.

Приведённые

показатели

и

аргументы

убедительно

свидетельствуют

о

том

,

что

на

-

учно

-

технический

прогресс

в

малой

и

средней

генерации

,

особенно

в

газопоршневой

тех

-

нике

,

обусловил

необходимость

пересмотра

концептуальных

положений

о

дальнейшем

развитии

и

размещении

электростанций

в

ком

-

плексной

увязке

с

развитием

газообеспечения

и

газификации

нашей

страны

.

При

этом

особо

следует

подчеркнуть

,

что

за

основу

развития

электроэнергетических

систем

в

зонах

цен

-

трализованного

газоснабжения

должен

быть

принят

принцип

максимального

приближения

газовоэнергетической

генерации

,

как

правило

когенеративного

типа

,

непосредственно

к

по

-

требителям

и

/

или

в

центрах

энергетических

нагрузок

и

их

приростов

.

Именно

такой

подход

к

формированию

электроэнергетических

систем

в

современном

периоде

развития

представляет

собой

нор

-

мальную

конкуренцию

крупноблочной

генера

-

ции

[7],

которая

по

своим

технико

-

экономиче

-

ским

показателям

практически

исчерпала

свой

потенциал

улучшения

,

а

малая

и

средняя

по

мощности

разного

типа

генерация

,

включая

и

ВИЭ

,

успешно

совершенствуется

и

далеко

не

исчерпала

свой

потенциал

.

Это

в

теоретиче

-

ском

плане

,

а

что

касается

вопросов

практи

-

ческой

реализации

этого

принципа

,

то

в

этой

части

сегодня

накопилось

столько

конфликтов

интересов

у

хозяйствующих

субъектов

,

кото

-

рые

закреплены

действующей

нормативно

-

правовой

базой

,

что

требуется

вносить

ряд

по

-

правок

в

законодательную

базу

.

В

порядке

замечаний

можно

заметить

,

что

сторонники

действующей

модели

развития

крупноблочной

системной

энергетики

считают

,

что

развитие

малой

и

средней

по

мощности

газовой

энергетики

и

так

называемой

распре

-

делённой

генерации

разрушают

системную

энергетику

,

уничтожают

основу

развития

ЕЭС

России

и

не

обеспечивают

реализацию

прин

-

ципа

опережающего

развития

энергетики

.

Но

такие

утверждения

по

меньшей

мере

несосто

-

ятельны

хотя

бы

потому

,

что

преимуществен

-

ное

развитие

малой

и

средней

генерации

не

противоречит

развитию

ЕЭС

России

и

необ

-

ходимости

опережающего

развития

энергети

-

ки

.

Но

при

этом

развитие

ЕЭС

получает

новое

техническое

качество

с

более

благоприятными

экономическими

показателями

для

потребите

-

лей

энергии

и

существенно

уменьшает

необхо

-

димые

капитальные

затраты

на

создание

того

самого

опережения

,

что

позволяет

более

эко

-

номичным

способом

ответить

на

возникающий

прирост

в

энергии

в

адекватные

временные

сроки

темпам

прироста

энергопотребления

.

Если

с

таким

концептуальным

подходом

согласиться

,

то

сегодня

задача

заключается

в

том

,

чтобы

снять

законодательные

препят

-

ствия

для

развития

малой

и

средней

генера

-

ции

,

т

.

е

.

создать

недискриминационные

усло

-

вия

конкуренции

в

сфере

генерации

,

начиная

с

конкуренции

генерации

,

и

в

первую

очередь

на

уровне

региональных

рынков

электроэнергии

.

Итак

,

можно

заключить

,

что

приведённые

технико

-

экономические

показатели

малой

и

средней

генерации

по

сравнению

с

показа

-

телями

генерации

большой

системной

энер

-

гетики

свидетельствуют

о

том

,

что

научно

-

технический

прогресс

в

малой

энергетике

за

последние

20—25

лет

повысил

её

конкурен

-

тоспособность

настолько

,

что

необходимо

са

-

мым

существенным

образом

пересматривать

парадигму

построения

систем

энергообеспе

-

чения

и

энергоснабжения

экономики

нашей

страны

в

пользу

более

ускоренного

развития

когенеративных

систем

энергоснабжения

по

-

требителей

в

структуре

ЕЭС

России

.

А

если

при

этом

учесть

,

что

появление

в

непосредственной

близости

к

потребите

-

лям

малой

генерации

существенно

повыша

-

ет

надёжность

электроснабжения

потреби

-

130

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

телей

,

удаляет

сроки

строительства

новых

или

реконструкции

действующих

объектов

электросетевого

хозяйства

территориальных

электросетевых

организаций

(

ТСО

),

то

совер

-

шенно

очевиден

экономический

смысл

кон

-

фликта

интересов

между

большой

системной

энергетикой

с

одной

стороны

и

малой

и

сред

-

ней

по

мощности

когенерацией

с

потребителя

-

ми

—

с

другой

.

Но

если

конфликт

интересов

между

генерациями

разного

типа

и

мощности

представляет

собой

нормальную

конкуренцию

за

договора

с

потребителями

,

то

конфликт

ин

-

тересов

между

ТСО

и

малой

и

средней

гене

-

рацией

—

это

искусственно

и

законодательно

созданный

конфликт

интересов

,

который

в

конечном

итоге

провоцирует

избыточные

объ

-

ёмы

электросетевого

строительства

для

повы

-

шения

«

надёжности

»

электроснабжения

потре

-

бителей

.

Как

говорится

, «

любой

каприз

за

ваш

счёт

».

Но

такая

услуга

для

потребителей

пре

-

взошла

все

разумные

пределы

.

Так

,

например

,

доля

тарифов

на

транспорт

электроэнергии

в

структуре

конечной

цены

на

электроэнергию

за

период

реформ

отрасли

с

1992

года

возросла

с

18—20%

до

50—60%

в

2014

году

,

что

в

разы

превышает

соответствующие

показатели

в

развитых

зарубежных

странах

(

табл

. 2).

Эта

проблема

могла

быть

решена

,

если

бы

снять

запрет

для

ТСО

на

владение

генерацией

с

установленной

мощностью

электростанций

,

например

,

до

100

МВт

,

что

позволило

бы

за

счёт

их

рационального

размещения

оптимизи

-

ровать

развитие

электрических

сетей

напряже

-

нием

до

220—330

кВ

включительно

,

увеличить

доходы

ТСО

и

не

увеличивать

,

а

уменьшить

в

целом

цены

на

электроэнергию

для

конечных

потребителей

.

Это

одна

из

первоочередных

задач

для

законодателей

и

государственных

регуляторов

отношений

в

электроэнергетике

,

которая

,

другими

словами

,

заключается

не

в

лоббировании

интересов

большой

системной

энергетики

,

как

это

сделано

в

ФЗ

-35 (

ст

. 36,

п

. 5),

что

ведёт

к

росту

тарифов

и

изъятию

де

-

нег

из

прибыли

промышленных

предприятий

,

а

к

снятию

всякого

рода

препятствий

для

откры

-

той

и

справедливой

конкуренции

производите

-

лей

за

договора

с

предприятиями

.

Только

интересы

потребителей

энерго

-

ресурсов

должны

быть

определяющими

при

решении

вопросов

объективно

необходимой

новой

эпохи

реиндустриализации

нашей

эко

-

номики

.

Но

для

этого

предстоит

решить

житейски

непростую

задачу

—

преодолеть

проэнерге

-

тическое

лобби

в

Правительстве

РФ

и

Госу

-

дарственной

Думе

,

которое

не

допускает

даже

обсуждения

этого

казалось

бы

давно

пере

-

зревшего

у

нас

и

давно

решённого

за

рубежа

-

ми

нашей

страны

в

пользу

малой

энергетики

вопроса

.

Что

касаемо

конфликта

экономических

ин

-

тересов

между

ОАО

«

Россети

»

и

развитием

малой

и

средней

генерации

в

электрических

сетях

низкого

и

среднего

классов

напряжения

самым

непосредственным

образом

влияет

,

во

-

первых

,

на

загрузку

уже

существующих

элек

-

трических

сетей

,

соответственно

снижая

её

и

соответственно

уменьшая

потери

в

сетях

;

во

-

вторых

,

повышает

надёжность

электро

-

снабжения

потребителей

в

зоне

действия

малой

генерации

и

тем

самым

уменьшает

не

-

обходимость

строительства

дополнительных

электросетей

,

а

это

уже

святая

святых

элек

-

тросетевого

(

и

не

только

)

бизнеса

.

Но

совершенно

очевидно

,

что

выгоды

по

-

требителя

электросетевые

компании

мало

ин

-

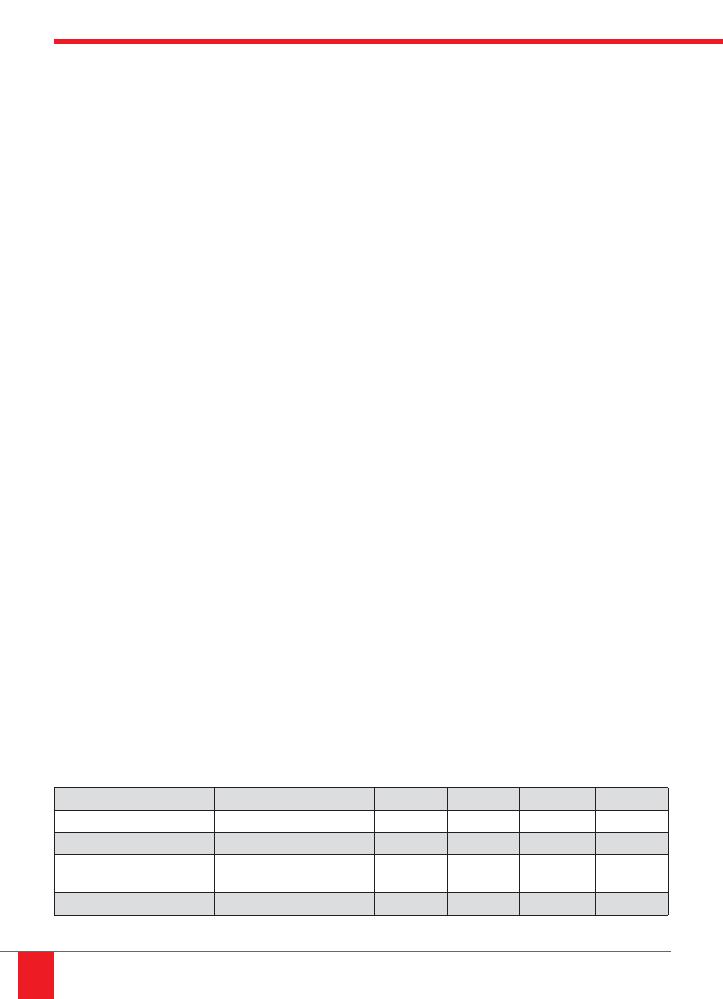

Табл

. 2.

Сравнительная

структура

цен

на

электроэнергию

в

разных

странах

Россия

США

Англия Франция Япония

Годы

1990, 2000, 2006, 2010

2010

2010

2010

2010

Всего

, %

100

100

100

100

100

В

том

числе

:

электрическая

сеть

, %

18, 25, 32, 61

17

26

30

12

Производство

и

сбыт

82, 75, 68, 39

83

74

70

88

По

материалам

АПБЭ

,

НП

«

Совет

Рынка

»

и

компании

«Branan»

131

25–26 марта 2015 г.

тересуют

—

у

них

свой

бизнес

за

счёт

потре

-

бителей

.

Как

сказал

в

частной

беседе

один

из

заместителей

министра

энергетики

, «

мы

,

энер

-

гетики

,

в

ваш

промышленный

бизнес

не

вме

-

шиваемся

,

и

вы

,

промышленники

,

в

наш

энер

-

гетический

бизнес

тоже

не

вмешивайтесь

».

Но

если

такой

образ

мышления

у

государственно

-

го

чиновника

,

то

на

какую

поддержку

государ

-

ства

можно

надеяться

потребителям

?

Как

снять

конфликт

экономических

интере

-

сов

между

сетевыми

компаниями

и

потреби

-

телями

?

Представляется

,

что

решение

этого

вопроса

можно

найти

,

сняв

запрет

электросе

-

тевым

компаниям

иметь

на

своём

хозяйствен

-

ном

балансе

генерацию

,

например

,

с

мощно

-

стью

электростанций

до

100

МВт

с

правом

их

работы

на

розничном

рынке

электроэнергии

.

Такое

решение

позволило

бы

самым

ради

-

кальным

образом

снизить

тарифы

на

электро

-

энергию

для

местных

потребителей

,

сократить

потери

в

электрических

сетях

за

счёт

снижения

их

загрузки

,

повысить

надёжность

электро

-

снабжения

потребителей

от

электросетевых

центров

питания

.

Это

все

выгоды

потребите

-

лей

,

а

электросетевая

компания

в

этом

случае

повысит

капитализацию

своих

активов

на

фон

-

довых

рынках

и

получит

доход

и

соответствую

-

щую

прибыль

за

счёт

продажи

электроэнергии

и

мощности

своих

электростанций

на

рынке

электроэнергии

.

Такое

решение

для

электросетевых

компа

-

ний

открывает

возможность

решения

вопросов

доступа

к

электрической

сети

новых

потреби

-

телей

электроэнергии

через

механизмы

со

-

финансирования

с

предприятиями

не

только

развития

сети

,

но

и

софинансирования

строи

-

тельства

новой

промышленной

когенерации

с

применением

финансовых

механизмов

энерго

-

сервисных

контрактов

,

аутсортинга

и

др

.

Это

уже

принципиально

другой

бизнес

для

электросетевых

компаний

для

своей

выгоды

и

с

экономической

пользой

для

потребителей

.

Но

и

в

этом

случае

ФЗ

-35

стоит

на

страже

чистоты

либерального

постулата

,

запреща

-

ющего

электросетевым

компаниям

владеть

генерацией

и

заниматься

энергосбытовой

де

-

ятельностью

,

усматривая

в

этом

некий

кон

-

фликт

интересов

(?).

Но

если

этот

«

конфликт

интересов

»

идёт

на

пользу

и

электросетевой

компании

,

и

,

что

важно

,

потребителям

,

то

по

-

чему

бы

не

поступиться

этой

«

догматической

чистотой

»

либерализации

.

Можно

провести

эксперимент

для

выявления

эффективности

снятия

такого

запрета

на

представительной

выборке

субъектов

РФ

и

убедиться

в

эффек

-

тивности

такого

подхода

или

же

обоснованно

отказаться

от

него

.

Ещё

об

одном

важном

аспекте

этой

актуаль

-

ной

задачи

,

который

выводит

нас

на

решение

проблем

Smart Grid

и

создание

интеллектуаль

-

ных

систем

.

Создание

Smart Grid —

это

модное

название

перекочевало

в

нашу

терминологию

из

-

за

рубежа

вместо

известной

еще

в

совет

-

ское

время

кибернетики

электроэнергетиче

-

ских

систем

и

предусматривает

активизацию

и

использование

регулировочных

способностей

как

оборудования

электросетевых

центров

питания

,

так

и

регулировочно

-

адаптационных

возможностей

самих

потребителей

с

управ

-

ляемой

нагрузкой

в

целях

оптимизации

режи

-

мов

работы

электроэнергетической

системы

при

гарантированном

выполнении

производ

-

ственных

задач

потребителями

.

Технические

возможности

современных

средств

режимной

автоматики

в

электрических

сетях

и

в

АСУ

ТП

промпредприятий

позволяют

решать

вопросы

интеграции

автоматизированных

систем

раз

-

ных

коммерческих

организаций

для

взаимной

выгоды

.

Но

наличие

в

сетевых

узлах

питания

и

у

потребителей

активных

элементов

в

виде

электрогенерации

открывает

для

Smart Grid

нишу

для

очень

эффективных

экономических

решений

,

т

.

к

.

наличие

в

электросетевых

узлах

и

центрах

питания

потребителей

генерации

не

только

создаёт

большие

маневренные

воз

-

можности

в

самой

электроэнергетической

си

-

стеме

,

но

,

что

не

менее

важно

,

создаёт

более

стабильные

и

надёжные

условия

электроснаб

-

жения

потребителей

для

выполнения

их

ком

-

мерческих

обязательств

и

производственных

программ

.

Представляется

,

что

наличие

мно

-

жества

поузловых

систем

Smart Grid

создаст

условия

их

синтеза

в

единую

иерархически

выстроенную

интеллектуальную

электроэнер

-

гетическую

систему

.

В

этой

связи

нужно

ещё

раз

подчеркнуть

,

что

развитие

малой

и

средней

по

мощности

,

и

даже

распределённой

генерации

разного

типа

132

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

с

использованием

и

ВИЭ

создаёт

нормаль

-

ную

конкуренцию

производителей

энергии

на

розничных

рынках

электроэнергии

как

между

собой

,

так

и

с

поставками

электроэнергии

с

ОРЭМ

.

Такое

развитие

генерации

и

конкурен

-

ции

поставщиков

не

противоречит

принципам

и

задачам

надёжного

и

эффективного

электро

-

и

теплоснабжения

потребителей

,

не

противо

-

речит

принципам

рыночной

экономики

,

а

об

-

уславливает

необходимость

устранения

всех

препятствий

в

нормативно

-

законодательной

базе

для

развития

электроэнергетических

си

-

стем

с

максимальным

эффектом

для

социаль

-

но

-

экономического

развития

нашей

страны

3.

Какие

необходимы

эффективные

механизмы

финансирования

нового

капи

-

тального

строительства

энергетических

объектов

и

электросетевого

строитель

-

ства

,

чтобы

они

не

обременяли

реальный

сектор

экономики

излишними

ценовыми

нагрузками

на

покупаемые

энергоресур

-

сы

?

При

ответе

на

этот

вопрос

необходимо

учесть

следующие

обстоятельства

.

В

советское

время

планово

-

распредели

-

тельной

экономики

финансирование

развития

генерации

и

электросетевого

комплекса

осу

-

ществлялось

из

централизованных

источников

за

счёт

государственного

бюджета

и

созда

-

ваемые

новые

имущественные

фонды

после

ввода

энергетических

объектов

передавались

на

хозяйственный

баланс

соответствующих

государственных

энергетических

предприятий

и

производственных

объединений

,

увеличивая

тем

самым

их

балансовую

стоимость

.

Таким

образом

,

создавалась

и

тем

самым

наращи

-

валась

общегосударственная

(

общенародная

)

собственность

.

Такой

механизм

плановой

го

-

сударственной

финансово

-

экономической

си

-

стемы

принципиально

отличается

от

финан

-

сово

-

экономической

системы

рыночного

типа

,

которая

вот

уже

25

лет

строится

в

нашей

стране

и

которая

переживает

за

это

время

уже

третий

глубокий

финансово

-

экономический

кризис

.

Проведение

анализа

причин

таких

кризисов

—

это

предмет

отдельного

глубокого

системного

исследования

.

Что

же

касается

оценки

влияния

энергетической

составляющей

на

реальный

сектор

экономики

,

уже

много

было

публиковано

исследований

,

и

в

данной

статье

ставится

бо

-

лее

простая

задача

—

попытаться

понять

,

по

-

чему

в

рыночных

условиях

нашей

отечествен

-

ной

экономики

,

в

которой

все

хозяйствующие

субъекты

(

юридические

лица

)

представлены

акционерными

компаниями

различного

типа

,

происходит

узаконенный

государством

про

-

цесс

безвозмездного

изъятия

части

прибыли

у

всех

акционерных

обществ

—

потребителей

электроэнергии

(

фактически

инвесторов

) —

в

пользу

других

акционерных

обществ

—

энер

-

гетических

компаний

—

для

увеличения

капи

-

тализации

последних

даже

без

оформления

увеличения

соответствующей

доли

в

акцио

-

нерном

капитале

энергокомпаний

не

только

фактических

потребителей

-

инвесторов

,

но

и

государства

при

финансировании

капитальных

вложений

за

счёт

госбюджета

.

По

существу

,

го

-

сударство

в

данном

случае

узаконило

целевой

сбор

(

косвенный

налог

)

со

всех

потребителей

электроэнергии

(

кроме

населения

и

приравнен

-

ных

к

ним

потребителей

)

в

виде

обязательного

включения

инвестиционной

составляющей

в

цены

(

тарифы

)

на

энергоресурсы

с

последую

-

щей

безвозмездной

передачей

этих

инвестици

-

онных

средств

в

пользование

энергокомпаний

.

Вряд

ли

такой

механизм

сбора

средств

с

потре

-

бителей

для

финансирования

инвестиционных

программ

,

одобренных

даже

специальными

решениями

Правительства

РФ

,

можно

считать

рыночным

механизмом

.

Это

,

скорее

,

механиз

-

мы

мобилизационной

экономики

или

трансля

-

ция

в

некотором

роде

обобществления

,

прак

-

тиковавшегося

в

советские

времена

плановой

экономики

в

нашу

рыночную

экономику

с

той

лишь

разницей

,

что

в

плановой

экономике

ин

-

вестиционные

средства

капитализировались

в

общегосударственной

(

общенародной

)

соб

-

ственности

,

а

сегодня

государство

своим

за

-

конодательством

обогащает

акционеров

,

в

том

числе

и

зарубежных

,

частных

энергетиче

-

ских

компаний

за

счёт

изъятия

части

прибыли

промышленных

предприятий

.

В

нашей

стране

электроэнергетика

реструктурирована

по

ви

-

дам

деятельности

и

приватизирована

,

но

оста

-

лась

как

энергетическая

система

в

федераль

-

ном

ведении

(c

т

. 51

Конституции

РФ

),

но

не

в

федеральной

собственности

.

И

в

соответствии

с

этим

конституционным

правом

государство

133

25–26 марта 2015 г.

регулирует

нормативную

и

правовую

базу

хо

-

зяйствования

в

сфере

электроэнергетики

.

Но

имущественные

отношения

субъектов

хозяй

-

ственной

деятельности

регламентируются

ГК

РФ

,

ФЗ

«

Об

акционерных

обществах

»,

ФЗ

«

Об

инвестиционной

деятельности

в

РФ

в

виде

ка

-

питального

строительства

»,

ФЗ

«

Об

электро

-

энергетике

»

и

другими

актами

федерального

законодательства

,

которые

не

должны

быть

противоречивыми

в

таком

важном

вопросе

,

как

обеспечение

законных

имущественных

прав

и

экономических

интересов

акционерных

обществ

.

В

данном

случае

речь

идёт

об

имуще

-

ственных

правах

акционерных

обществ

потре

-

бителей

электроэнергии

—

инвесторов

,

за

счёт

которых

безвозмездно

наращивается

имуще

-

ственный

комплекс

других

частных

акционер

-

ных

компаний

—

энергетических

.

И

дело

здесь

не

в

том

,

чтобы

поставить

во

-

прос

о

нецелесообразности

инвестирования

капитального

строительства

энергетических

объектов

за

счёт

потребителей

электроэнер

-

гии

—

в

конечном

итоге

для

этих

целей

дру

-

гих

источников

нет

, —

а

речь

идёт

о

том

,

как

защитить

имущественные

права

фактических

инвесторов

развития

электроэнергетики

—

промышленных

предприятий

и

промышленных

акционерных

компаний

, —

которые

,

собствен

-

но

,

являются

центрами

экономического

роста

и

базой

социально

-

экономического

развития

страны

.

Сегодня

государство

изыскивает

фи

-

нансовые

средства

для

поддержки

развития

предпринимательства

в

промышленном

сек

-

торе

экономике

за

счёт

бюджета

и

резервного

фонда

развития

и

в

то

же

время

изымает

у

тех

же

предприятий

—

акционерных

компаний

—

триллионы

рублей

для

финансирования

капи

-

тального

строительства

фактически

не

нужных

для

потребителей

электроэнергии

крупных

электростанций

и

электрических

сетей

,

содер

-

жание

которых

наряду

с

ранее

построенными

и

действующими

в

настоящее

время

тоже

обе

-

спечивается

за

счёт

цен

(

тарифов

)

на

электро

-

энергию

.

Например

,

для

финансирования

капиталь

-

ного

строительства

новых

электростанций

в

частных

ОГК

и

ТГК

компании

привлекают

кро

-

ме

собственных

средств

кредитные

ресурсы

коммерческих

банков

и

должны

по

принци

-

пам

рыночной

экономики

окупить

в

приемле

-

мые

сроки

вложенные

деньги

,

вернув

банкам

и

тело

кредита

и

проценты

на

кредит

.

Источ

-

ником

возврата

указанных

кредитов

является

прибыль

от

продажи

электроэнергии

и

мощ

-

ности

вновь

построенного

объекта

.

При

мар

-

жинальном

ценообразовании

эта

прибыль

формируется

за

счёт

разницы

между

величи

-

ной

выручки

на

рынке

за

проданную

электро

-

энергию

и

мощностью

данной

электростанции

и

её

производственными

затратами

.

Эта

раз

-

ница

(

прибыль

)

и

должна

обеспечить

после

её

налогообложения

и

обслуживание

кредитов

,

и

финансирование

капитального

строительства

,

и

дивиденды

акционерам

соответствующих

энергокомпаний

,

размер

которых

определяют

сами

акционеры

.

А

теперь

представим

себе

,

что

компания

ошиблась

в

оценке

величины

прироста

спроса

на

электроэнергию

и

она

ока

-

залась

избыточной

на

энергорынке

.

Что

долж

-

но

последовать

по

законам

рыночной

экономи

-

ки

?

Есть

несколько

вариантов

ответа

на

этот

обычный

вопрос

.

Например

,

если

вновь

построенная

элек

-

тростанций

предлагает

более

дешёвую

про

-

дукцию

,

чем

уже

существующие

устаревшие

электростанции

,

то

последние

вытесняются

из

энергобаланса

и

должны

решать

свою

судь

-

бу

:

или

демонтаж

,

или

инновационная

рекон

-

струкция

за

счёт

привлекаемых

финансовых

средств

с

рынка

капиталов

для

снижения

в

ко

-

нечном

итоге

стоимости

своей

продукции

,

и

на

этом

основании

вытесняет

из

энергобаланса

следующую

относительно

дорогую

электро

-

станцию

.

Этот

рыночный

принцип

в

конечном

итоге

приводит

к

обновлению

основных

фон

-

дов

энергетических

компаний

и

банкротству

части

из

них

,

потребители

электроэнергии

по

-

лучают

более

дешёвую

электроэнергию

(

мощ

-

ность

)

на

энергорынке

в

результате

такой

кон

-

куренции

производителей

.

Чем

же

отличается

наша

действительность

от

нормально

работающей

конкуренции

энер

-

гокомпаний

в

развитых

зарубежных

странах

?

Рассмотрим

несколько

основных

факторов

в

модели

рыночных

отношений

в

нашей

элек

-

троэнергетике

.

За

25

лет

постсоветского

периода

все

стра

-

тегические

прогнозы

развития

электроэнерге

-

134

XXI заседание Ассоциации электроснабжения городов России «ПРОГРЕССЭЛЕКТРО»

тики

на

базе

социально

-

экономических

про

-

гнозов

Минэкономразвития

России

,

а

их

было

представлено

Правительству

РФ

для

одобре

-

ния

около

десятка

,

грешили

,

как

показала

фак

-

тическая

реальность

,

в

двух

основных

факто

-

рах

:

во

-

первых

,

в

слишком

оптимистическом

прогнозе

темпов

роста

электропотребления

,

которые

в

разы

завышали

соответствующие

потребности

в

строительстве

и

вводе

новых

генерирующих

мощностей

с

соответствующи

-

ми

объёмами

электросетевого

строительства

,

и

,

во

-

вторых

,

предлагали

продолжение

совет

-

ского

тренда

развития

электроэнергетики

на

базе

строительства

крупноблочных

атомных

электростанций

и

электростанций

в

основном

на

газовом

топливе

вместо

крупномасштабной

инновационной

программы

реконструкции

и

модернизации

действующих

электростанций

с

адекватной

программой

электросетевого

стро

-

ительства

и

строительства

малой

и

средней

по

мощности

когенерации

в

центрах

прироста

спроса

на

электро

-

и

теплоэнергию

.

Такая

энергетическая

стратегия

сформиро

-

вала

неверную

целевую

задачу

опережающего

развития

электроэнергетики

,

и

Правительство

РФ

,

опасаясь

образования

дефицита

энерге

-

тических

мощностей

,

приняло

беспрецидент

-

ное

решение

—

обязало

ОГК

и

ТГК