40

Ежеквартальный

спецвыпуск

№

4(7),

декабрь

2017

Надежда

БОЯРИНЦЕВА

,

начальник

отдела

ведения

нормативно

-

справочной

инфор

-

мации

департамента

управления

объектами

электросетевого

хозяйства

ПАО

«

МРСК

Центра

и

Приволжья

»

Планирование

и

учет

заработной

платы

и

страховых

взносов

ремонтного

персонала

на

техническое

обслуживание

и

ремонты

В

настоящей

статье

описаны

особенности

планирова

-

ния

и

учет

заработной

платы

и

страховых

взносов

ремонт

-

ного

персонала

на

техническое

обслуживание

и

ремонты

в

ПАО

«

МРСК

Центра

и

Приволжья

».

НЕОБХОДИМОСТЬ

РАЗВИТИЯ

В

2004

году

Международной

организацией

по

стандарти

-

зации

ISO

была

разработана

Спецификация

PAS 55:2008

(

далее

—

Спецификация

).

В

ней

были

описаны

подходы

к

инвестированию

ресурсов

в

обслуживание

активов

с

точки

зрения

оценки

рисков

,

обеспечения

надежности

и

получения

заданных

результатов

.

Данный

подход

стал

применяться

в

компаниях

,

ориентированных

на

системное

управление

производством

и

эффективное

использование

ресурсов

.

Тема

управления

производственными

активами

оказа

-

лась

актуальной

и

для

российской

энергетики

.

Принятый

в

отрасли

подход

к

выполнению

ремонтов

по

периодич

-

ности

требовал

большого

количества

финансовых

вло

-

жений

.

Было

принято

решение

о

применении

положений

Спе

ци

фи

ка

ции

для

оптимального

управления

физическими

активами

,

для

определения

приоритетов

воздействия

на

оборудование

с

целью

более

эффективного

использования

ресурсов

в

компаниях

электроэнергетики

.

Решение

бази

-

ровалось

на

оценке

технического

состояния

и

последствий

отказа

оборудования

,

выборе

наилучшего

воздействия

(

ремонта

или

замены

),

расчете

стоимости

воздействия

и

влияния

изменений

на

показатели

надежности

электриче

-

ской

сети

.

Таким

образом

,

были

заданы

методологические

подходы

к

управлению

активами

в

отрасли

и

разработаны

планы

внедрения

и

развития

Системы

управления

произ

-

водственными

активами

в

электросетевых

компаниях

.

Внедрение

Системы

управления

производственными

активами

(

далее

—

Система

)

в

ПАО

«

МРСК

Центра

и

При

-

волжья

» (

далее

—

Компания

)

началось

с

паспортизации

оборудования

в

единой

для

всех

филиалов

Компании

ин

-

формационной

системе

,

автоматизации

расчетов

индекса

технического

состояния

и

последствий

отказа

оборудова

-

ния

,

автоматизации

процессов

планирования

и

учета

работ

по

ремонтам

и

техническому

обслуживанию

оборудования

электрических

сетей

.

ОСНОВЫ

РАЗВИТИЯ

В

целях

формирования

единого

подхода

к

паспортизации

данных

с

учетом

требований

технической

и

бухгалтерской

подсистем

обработки

и

использования

данных

были

опре

-

делены

базовые

положения

паспортизации

и

учета

обору

-

дования

:

1.

С

точки

зрения

законодательства

единицей

учета

явля

-

ется

производственный

актив

или

объект

электросетево

-

го

хозяйства

.

Согласно

Федеральному

закону

№

35-

ФЗ

Техобслуживание

и

ремонты

41

«

Об

электроэнергетике

» [1]

к

ним

относятся

линии

элек

-

тропередачи

,

трансформаторные

и

иные

подстанции

,

распределительные

пункты

и

иное

,

предназначенное

для

обеспечения

электрических

связей

и

осуществления

передачи

электрической

энергии

,

оборудование

.

Данные

объекты

паспортизированы

в

системе

как

комплексные

объекты

(

далее

—

КО

)

и

соответствуют

объектам

дис

-

петчерского

управления

.

Комплексные

объекты

подвер

-

гаются

реконструкции

либо

ремонту

.

2.

С

точки

зрения

технического

учета

комплексные

объ

-

екты

структурированы

до

уровня

единиц

оборудования

(

далее

—

ЕО

) —

отдельных

объектов

,

техническое

об

-

служивание

и

ремонт

которых

выполняются

независи

-

мо

.

В

линиях

электропередачи

это

опоры

и

пролеты

,

на

которых

ведутся

характеристики

провода

,

грозотроса

,

участка

трассы

ЛЭП

.

В

подстанциях

—

трансформаторы

,

выключатели

,

разъединители

и

другое

подстанционное

оборудование

.

Для

выделенных

единиц

оборудования

проводится

диагностика

и

оценка

технического

состоя

-

ния

,

выполняется

ремонт

или

замена

.

В

случаях

,

когда

для

различных

элементов

оборудова

-

ния

диагностика

и

оценка

состояния

проводится

отдельно

,

эти

элементы

выделяются

как

отдельные

единицы

обору

-

дования

.

3.

С

точки

зрения

бухгалтерского

учета

объектом

учета

является

инвентарный

объект

.

Инвентарным

объектом

основных

средств

признается

объект

со

всеми

приспосо

-

блениями

и

принадлежностями

или

отдельный

конструк

-

тивно

обособленный

предмет

,

предназначенный

для

вы

-

полнения

определенных

самостоятельных

функций

,

или

же

обособленный

комплекс

конструктивно

сочлененных

предметов

,

представляющих

собой

единое

целое

и

пред

-

назначенный

для

выполнения

определенной

работы

.

Комплекс

конструктивно

сочлененных

предметов

—

это

один

или

несколько

предметов

одного

или

разного

назна

-

чения

,

имеющие

общие

приспособления

и

принадлежно

-

сти

и

общее

управление

,

смонтированные

на

одном

фун

-

даменте

,

в

результате

чего

каждый

входящий

в

комплекс

предмет

может

выполнять

свои

функции

только

в

составе

комплекса

,

а

не

самостоятельно

.

Для

обеспечения

связи

объектов

технического

и

бух

-

галтерского

учета

для

КО

или

ЕО

указаны

инвентарные

номера

объектов

основных

средств

в

бухгалтерском

уче

-

те

.

Эта

информация

является

ключом

для

формирования

стоимости

ремонта

и

использования

ее

в

модулях

техниче

-

ского

и

бухгалтерского

блока

в

целях

анализа

и

обработки

информации

,

автоматизированного

заполнения

различных

форматов

отчетности

.

Таким

образом

,

данные

об

оборудовании

в

Системе

паспортизированы

с

учетом

предъявляемых

к

ним

требова

-

ний

.

Паспортизация

выполнена

на

основе

единых

унифици

-

рованных

справочников

,

что

позволяет

применять

единые

подходы

к

автоматизированной

обработке

данных

.

АВТОМАТИЗАЦИЯ

РАСЧЕТА

СТОИМОСТИ

РЕМОНТА

В

целях

унификации

подходов

к

расчету

стоимости

ремонта

и

соответствия

установленным

ПАО

«

Россети

»

требовани

-

ям

в

ПАО

«

МРСК

Центра

и

Приволжья

»

был

разработан

стандарт

организации

«

Планирование

,

выполнение

и

учет

ремонтов

объектов

электросетевого

хозяйства

» [2] (

да

-

лее

—

стандарт

).

Стандарт

определяет

правила

расчета

и

составляющие

затрат

на

ремонт

.

В

состав

затрат

входят

:

1)

стоимость

материально

-

технических

ресурсов

,

включая

транспортно

-

заготовительные

расходы

;

2)

оплата

труда

работников

,

выполняющих

ремонт

,

и

обя

-

зательные

страховые

взносы

на

нее

;

3)

затраты

на

эксплуатацию

транспорта

и

спецтехники

,

ис

-

пользуемых

при

проведении

работ

;

4)

командировочные

расходы

.

РАСЧЕТ

ОПЛАТЫ

ТРУДА

В

СОСТАВЕ

ПЛАНОВОЙ

СТОИМОСТИ

РЕМОНТА

Одной

из

основных

составляющих

стоимости

ремонта

являет

-

ся

заработная

плата

работников

и

страховые

взносы

на

нее

.

Большинство

ремонтов

в

Компании

проводятся

планово

.

Планирование

работ

выполняется

в

год

,

предшествующий

году

выполнения

работ

.

В

этот

период

выполняется

опреде

-

ление

объема

плановых

работ

и

затрат

на

их

выполнение

,

в

том

числе

плановых

затрат

на

оплату

труда

и

страховые

взносы

.

Процесс

планирования

выполняется

последовательно

.

Шаг

1:

Определение

объектов

,

требующих

ремонта

или

замены

Объекты

ремонта

выбираются

,

исходя

из

приоритета

по

техническому

состоянию

и

оценке

последствий

отказа

,

наличию

требований

проведения

ремонта

по

многолетней

периодичности

,

наличию

предписаний

надзорных

органов

,

мероприятий

,

запланированных

в

актах

расследования

тех

-

нологических

нарушений

и

актов

технического

освидетель

-

ствования

.

На

основе

анализа

перечисленных

данных

в

Системе

формируется

список

комплексных

объектов

для

ремонта

и

единиц

оборудования

для

ремонта

и

замены

.

Для

ком

-

плексных

объектов

,

запланированных

к

ремонту

,

в

год

,

пред

-

шествующий

проведению

ремонта

,

выполняются

обходы

,

осмотры

и

диагностика

оборудования

с

целью

определения

объема

ремонта

,

либо

необходимости

замены

единицы

обо

-

рудования

.

Шаг

2:

Определение

объемов

и

сроков

выполнения

ремонта

и

замены

оборудования

Для

определенных

на

шаге

1

объектов

ремонта

в

авто

-

матизированной

Системе

формируется

список

дефектов

,

подлежащих

устранению

.

В

зависимости

от

имеющихся

дефектов

для

каждой

единицы

оборудования

сотрудник

,

ответственный

за

планирование

,

определяет

работу

по

устранению

дефектов

и

выбирает

соответствующую

рабо

-

42

Ежеквартальный

спецвыпуск

№

4(7),

декабрь

2017

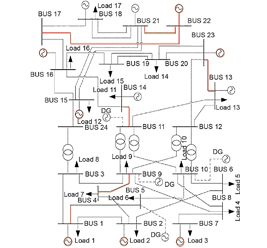

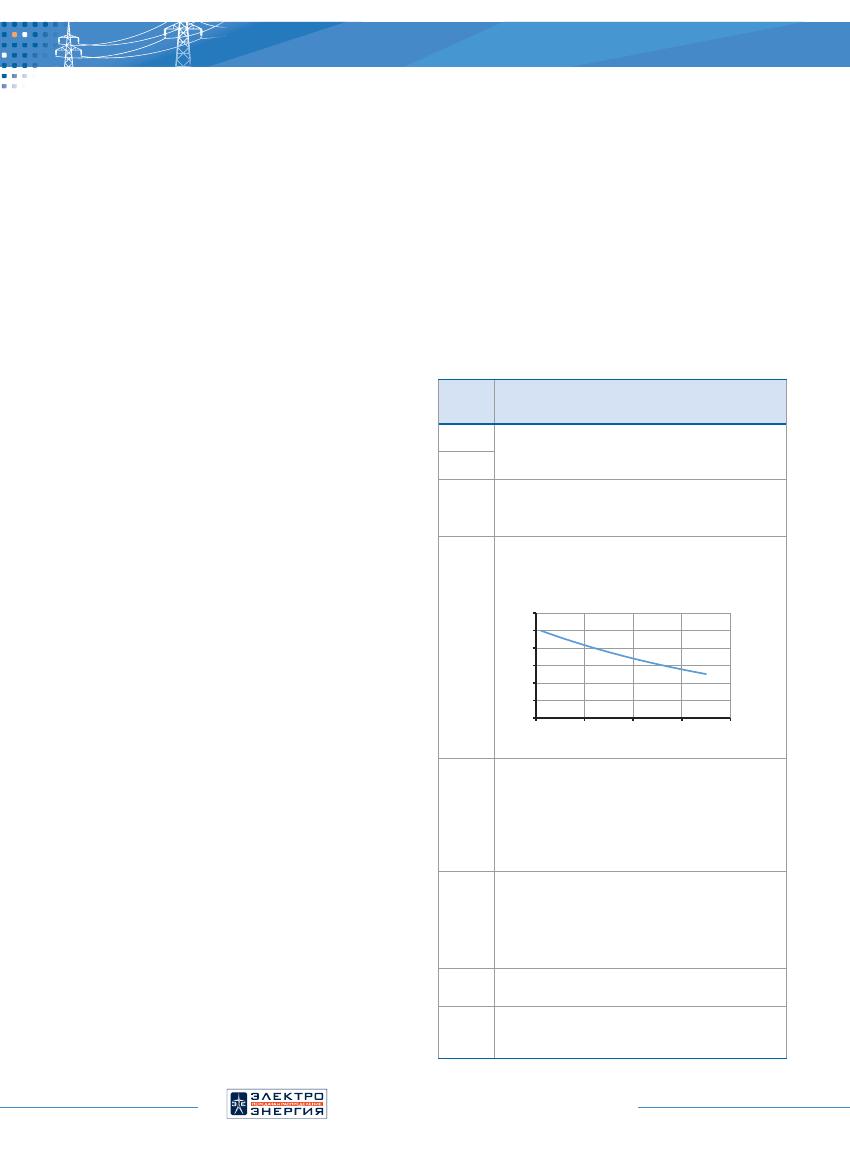

Табл

. 1.

Источники

данных

для

формул

(1–2)

Пере

-

менная

Источник

данных

для

расчета

n

Ведомость

работ

,

составленная

на

основе

ведомости

дефектов

.

V

пл

.

i

T

раб

i

Технологическая

карта

.

В

норме

времени

учитыва

-

ются

трудозатраты

электромонтеров

,

машинистов

,

водителей

.

K

одн

i

Определяется

по

формуле

K

одн

i

=

max

(0,98

V

пл

.

i

— 1

; 0,5)

и

отражает

степень

снижения

общих

трудозатрат

при

выполнении

работ

одного

вида

на

более

чем

одной

единице

оборудования

.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

0

10

20

30

40

Количест

во

одно

ти

пных

работ

Поправочный коэффициент

N

э

/

м

Технологическая

карта

.

Учитывается

количество

электромонтеров

,

работающих

в

производственном

подразделении

(

технической

службе

,

РЭС

),

заработ

-

ная

плата

которых

относится

на

стоимость

производ

-

ства

работ

.

Допускается

корректировка

количества

человек

в

сторону

увеличения

при

соблюдении

требований

ко

квалификации

персонала

.

N

маш

Технологическая

карта

(

карта

работ

).

В

случае

со

-

вмещения

электромонтером

обязанностей

водителя

он

учитывается

один

раз

:

в

количестве

электромон

-

теров

либо

машинистов

и

водителей

в

соответствии

с

подразделением

,

в

котором

работает

:

техническая

служба

/

РЭС

или

служба

механизации

и

транспорта

.

S

Паспортные

данные

оборудования

(

ведутся

для

комплексного

объекта

в

Системе

).

V

Для

передвижения

по

трассе

принимается

средняя

скорость

60

км

/

ч

,

по

городу

либо

грунтовой

дороге

—

40

км

/

ч

.

те

технологическую

карту

(

далее

—

техкарта

).

В

техкартах

определены

нормативные

требования

к

:

–

номенклатуре

и

нормативному

количеству

материалов

,

–

норме

времени

на

выполнение

работ

и

количеству

чело

-

век

в

бригаде

,

–

составу

и

количеству

применяемого

для

выполнения

работ

автотранспорта

и

спецтехники

.

Для

облегчения

работы

пользователей

и

недопущения

ошибок

в

Системе

выполнены

настройки

,

позволяющие

для

каждой

группы

оборудования

и

дефекта

на

данном

оборудо

-

вании

сформировать

список

технологических

карт

,

позволя

-

ющих

устранить

данный

дефект

.

Ответственный

за

плани

-

рование

сотрудник

выбирает

нужную

техкарту

,

определяет

плановый

срок

проведения

работ

и

получает

из

Системы

ве

-

домость

плановых

работ

–

документ

,

в

котором

приведены

запланированные

к

устранению

дефекты

,

работы

и

сроки

их

выполнения

.

Так

как

количество

дефектов

и

техкарт

в

справочниках

Системы

измеряется

тысячами

,

данная

настройка

помогает

пользователям

быстро

и

правильно

найти

нужную

техкарту

и

не

допускает

планирования

работ

на

оборудовании

без

дефектов

.

Шаг

3:

Расчет

времени

проведения

работ

Из

выбранных

на

шаге

2

техкарт

формируется

норматив

-

ная

продолжительность

выполнения

работ

в

человеко

-

часах

.

Система

показывает

человеку

нормативный

состав

бригады

,

требуемый

для

выполнения

запланированных

объемов

работ

и

общую

продолжительность

работ

в

человеко

-

часах

.

На

шаге

3

выполняется

расчет

в

часах

времени

,

требуемо

-

го

на

выполнение

работ

с

учетом

количества

человек

в

брига

-

де

,

и

в

днях

с

учетом

выполнения

доставки

персонала

и

транс

-

порта

к

месту

проведения

работ

и

8-

часового

рабочего

дня

.

Ответственный

за

планирование

сотрудник

указыва

-

ет

плановое

время

выполнения

работ

:

за

сколько

дней

он

планирует

выполнить

работы

,

либо

плановое

количество

человек

в

бригаде

.

Вторая

величина

рассчитывается

авто

-

матически

:

при

указании

количества

людей

рассчитывается

количество

дней

выполнения

работ

либо

наоборот

.

Общая

продолжительность

выполнения

ремонтных

ра

-

бот

в

часах

T

раб

определяется

по

формуле

:

n

i

= 1

(

V

пл

.

i

∙

T

раб

i

∙

K

одн

i

)

T

раб

= —, (1)

N

э

/

м

+

N

маш

где

n

—

количество

видов

работ

на

комплексном

объекте

;

V

пл

.

i

—

плановый

объем

работ

одного

вида

работ

(

количе

-

ство

единиц

оборудования

,

для

которых

необходимо

выпол

-

нить

работу

);

T

раб

i

—

норма

времени

на

выполнение

одного

вида

работы

,

чел

.

∙ч

;

N

э

/

м

—

количество

электромонтеров

,

выполняющих

работу

,

чел

.;

N

маш

—

количество

машинистов

и

водителей

,

выполняющих

работу

,

чел

.;

K

одн

i

—

поправоч

-

ный

коэффициент

,

учитывающий

сокращение

общих

трудо

-

затрат

при

выполнении

однотипных

работ

.

Коэффициент

K

одн

i

установлен

для

некоторых

видов

работ

,

выполнение

которых

для

второй

и

последующих

единиц

выполняется

быстрее

,

чем

для

первой

(

например

,

замена

изоляторов

).

Источники

данных

для

формулы

(1)

приведены

в

таблице

1.

Количество

дней

выполнения

работ

определяется

по

формуле

:

T

раб

t

пл

= —, (2)

8

–2

∙

S

/

V

где

T

раб

—

общая

продолжительность

выполнения

ремонт

-

ных

работ

,

ч

;

S

—

удаленность

комплексного

объекта

от

производственной

базы

(

рассчитывается

как

расстояние

до

объекта

для

подстанции

,

сумма

расстояния

до

объекта

и

по

-

ловины

длины

ЛЭП

для

ЛЭП

),

км

;

V

—

скорость

передви

-

жения

транспортных

средств

,

км

/

ч

.

Источники

данных

для

Техобслуживание

и

ремонты

43

формулы

(2)

также

приведены

в

таблице

1.

Рассчитанная

по

формуле

(2)

величина

округляется

до

целого

числа

.

Расчеты

времени

проводятся

в

Системе

автоматически

на

основе

технологических

карт

и

внесенных

пользователем

данных

об

объемах

работ

,

количестве

человек

в

бригаде

или

плановом

количестве

дней

выполнения

работ

.

При

расчетах

используются

и

паспортные

данные

оборудования

.

Напри

-

мер

,

норма

времени

на

замену

провода

определена

на

1

км

.

Для

замены

провода

пользователь

выбирает

пролеты

,

в

ко

-

торых

будет

выполняться

работа

.

Система

автоматически

ис

-

пользует

паспортные

данные

о

длинах

выбранных

пролетов

и

пересчитывает

норму

времени

с

учетом

длины

провода

.

Шаг

4:

Определение

плановой

стоимости

одного

человеко

-

часа

Плановая

стоимость

одного

человеко

-

часа

принимается

равной

средней

стоимости

часовой

ставки

производственно

-

го

персонала

.

Для

определения

плановой

средней

часовой

ставки

при

-

нимается

только

заработная

плата

производственного

пер

-

сонала

,

непосредственно

занятого

при

выполнении

работ

.

В

Компании

для

каждого

вида

работ

в

[2]

определен

спи

-

сок

должностей

основного

ремонтного

персонала

,

участву

-

ющего

в

расчете

средней

часовой

ставки

.

В

расчет

включа

-

ется

заработная

плата

сотрудников

районов

электрических

сетей

(

РЭС

)

и

технических

служб

производственных

отде

-

лений

(

служба

подстанций

,

служба

высоковольтных

линий

электропередачи

).

Заработная

плата

инженерно

-

техниче

-

ского

и

руководящего

персонала

в

плановую

стоимость

вы

-

полнения

работ

не

включается

.

Средняя

часовая

ставка

производственного

персонала

определяется

среди

всех

сотрудников

из

числа

ремонтно

-

го

персонала

РЭС

и

технических

служб

в

рамках

производ

-

ственного

отделения

.

Плановая

средняя

часовая

ставка

на

год

планирования

определяется

по

формуле

:

S

э

/

м

∙

K

инд

S

пл

.

ср

.

= —,

Ч

ср

.

∙

ФРВ

где

S

э

/

м

—

фонд

оплаты

труда

работников

из

числа

ремонт

-

ного

персонала

за

год

,

предшествующий

году

планирования

;

K

инд

—

плановый

коэффициент

индексации

оплаты

труда

по

соответствующим

периодам

планирования

;

Ч

ср

.

—

средняя

численность

сотрудников

из

числа

основного

ремонтного

пер

-

сонала

за

год

,

предшествующий

году

планирования

;

ФРВ

—

фонд

рабочего

времени

по

годовому

производственному

календарю

за

период

,

предшествующий

году

планирования

.

Фонд

оплаты

труда

работников

из

числа

ремонтного

пер

-

сонала

за

год

определяется

как

сумма

расходов

по

видам

оплат

,

заданным

в

[2].

Данный

перечень

включает

в

себя

такие

виды

оплат

,

как

:

–

тарифная

ставка

/

оклад

,

–

доплата

за

увеличенный

объем

работ

и

расширенную

зону

обслуживания

,

–

оплата

учебного

отпуска

,

–

основной

отпуск

,

–

очередной

отпуск

будущих

периодов

,

–

годовая

премия

сотрудников

,

–

другие

виды

оплат

в

соответствии

с

[2].

Плановая

стоимость

человека

-

часа

рассчитывается

,

со

-

гласовывается

ответственными

лицами

и

заносится

в

Систему

.

Шаг

5:

Расчет

плановых

затрат

на

оплату

труда

и

страховые

взносы

Плановые

затраты

на

оплату

труда

рассчитываются

за

время

выполнения

работ

персоналом

и

за

время

доставки

персонала

к

месту

проведения

работ

и

обратно

.

Расчет

заработной

платы

за

время

выполнения

работ

Затраты

на

оплату

труда

производственного

персонала

за

время

проведения

ремонта

определяются

по

формуле

:

СВ

C

раб

.

пл

.

=

T

раб

∙

N

э

/

м

∙

S

пл

.

ср

.

∙

(1 + —), (3)

100

где

S

пл

.

ср

.

—

плановая

средняя

часовая

ставка

основного

про

-

изводственного

персонала

,

участвующего

в

выполнении

ра

-

боты

(

определяется

по

принципам

,

изложенным

на

шаге

4),

руб

./

ч

;

СВ

—

страховые

взносы

, %.

При

определении

величины

страховых

взносов

ис

-

пользуется

полная

ставка

страховых

взносов

на

плановый

период

с

фонда

оплаты

труда

.

Величины

ставок

страховых

взносов

определяются

в

соответствии

с

действующим

за

-

конодательством

.

В

настоящее

время

в

составе

страховых

взносов

учитываются

:

–

страховые

взносы

на

обязательное

пенсионное

страхо

-

вание

,

–

страховые

взносы

на

обязательное

социальное

страхо

-

вание

на

случай

временной

нетрудоспособности

и

в

свя

-

зи

с

материнством

,

–

страховые

взносы

на

обязательное

медицинское

страхо

-

вание

,

–

страховые

взносы

на

обязательное

социальное

страхо

-

вание

от

несчастных

случаев

на

производстве

и

профес

-

сиональных

заболеваний

.

Расчет

заработной

платы

за

время

доставки

персонала

В

случае

,

когда

плановый

срок

выполнения

работы

состав

-

ляет

более

суток

,

а

командирование

работников

не

целе

-

сообразно

(

например

,

в

силу

незначительной

удаленности

места

работ

от

производственной

базы

),

затраты

на

достав

-

ку

бригады

рассчитываются

с

учетом

ежедневной

доставки

персонала

до

места

проведения

работ

.

Затраты

на

доставку

бригады

до

места

проведения

ра

-

бот

при

ежедневной

доставке

бригады

от

базы

(

РЭС

,

произ

-

водственного

отделения

)

до

места

проведения

работ

опре

-

деляются

по

формуле

:

S

СВ

C

дост

.

бр

.

пл

.

= 2

∙

—

∙

t

пл

∙

N

э

/

м

∙

S

пл

.

ср

.

∙

(1 + —). (4)

V

100

При

планировании

длительных

по

времени

работ

(

более

одного

рабочего

дня

),

а

также

существенной

удаленности

места

работ

от

производственной

базы

планируется

коман

-

дировка

основного

рабочего

персонала

.

Как

правило

,

коман

-

44

Ежеквартальный

спецвыпуск

№

4(7),

декабрь

2017

дировка

планируется

для

работников

служб

подстанций

про

-

изводственного

отделения

.

В

этом

случае

сотрудники

едут

от

производственного

отделения

в

РЭС

и

совершают

еже

-

дневные

поездки

от

РЭС

до

места

проведения

работ

.

В

этом

случае

затраты

на

доставку

бригады

рассчитыва

-

ются

с

учетом

перебазировки

персонала

от

производствен

-

ного

отделения

до

РЭС

и

ежедневной

доставки

персонала

от

РЭС

до

места

проведения

работ

.

Затраты

на

доставку

бригады

до

места

проведения

ра

-

бот

при

командировании

сотрудников

в

РЭС

и

ежедневной

доставке

бригады

от

РЭС

до

места

проведения

работ

опре

-

деляются

по

формуле

:

S

ПО

–

РЭС

+

S

РЭС

-

объект

∙

t

пл

СВ

C

дост

.

бр

.

пл

.

= 2

∙

—

∙

N

э

/

м

∙

S

пл

.

ср

.

∙

(1 + —), (5)

V

100

где

S

ПО

–

РЭС

—

расстояние

от

производственного

отделения

до

РЭС

,

км

;

S

РЭС

-

объект

—

расстояние

от

РЭС

до

места

прове

-

дения

работ

,

км

.

Эти

расстояния

определяются

в

филиале

/

производственном

отделении

.

Расчет

суммарной

заработной

платы

Таким

образом

,

общие

плановые

затраты

на

оплату

труда

бу

-

дут

составлять

:

C

з

.

пл

.

=

C

раб

.

пл

.

+

C

дост

.

бр

.

пл

.

(6)

По

приведенным

в

разделе

формулам

автоматизиро

-

ван

расчет

плановой

величины

оплаты

труда

и

страховых

взносов

.

Расчеты

выполняются

автоматически

по

данным

,

внесенным

пользователем

на

шаге

3,

и

величине

плановой

стоимости

человеко

-

часа

,

заданной

на

шаге

4.

Плановая

стоимость

ремонта

рассчитывается

для

каж

-

дой

единицы

оборудования

и

комплексного

объекта

в

целом

.

На

ЕО

собирается

стоимость

по

запланированным

работам

.

На

КО

собирается

стоимость

по

всем

запланированным

ра

-

ботам

на

всех

ЕО

данного

комплексного

объекта

.

Стоимость

оплаты

труда

за

время

доставки

рассчитывается

для

ком

-

плексного

объекта

в

целом

и

суммируется

в

стоимость

за

-

трат

на

КО

,

а

также

распределяется

по

всем

единицам

обо

-

рудования

пропорционально

трудозатратам

на

каждой

ЕО

.

ПРИНЯТЫЙ

ПОДХОД

К

РАСЧЕТУ

ОПЛАТЫ

ТРУДА

В

ФАКТИЧЕСКОЙ

СТОИМОСТИ

РЕМОНТА

Фактический

фонд

оплаты

труда

может

отличаться

от

пла

-

нового

.

Практически

невозможно

точно

спланировать

,

какие

именно

сотрудники

будут

выполнять

ремонт

конкретного

объекта

в

конкретный

месяц

или

неделю

на

год

вперед

.

Для

объектов

,

подведомственных

Региональным

дис

-

петчерским

управлениям

(

РДУ

)

могут

измениться

сроки

ре

-

монта

по

требованию

РДУ

.

Для

объектов

распределительных

сетей

0,4–10

кВ

со

-

трудники

могут

быть

переведены

на

работы

по

технологиче

-

скому

присоединению

,

выполнить

которое

Компания

должна

в

установленные

законодательством

сроки

.

Выделенные

на

технологическое

присоединение

бригады

есть

в

единичных

РЭС

,

во

всех

остальных

подразделениях

работы

по

техно

-

логическому

присоединению

выполняют

те

же

электромон

-

теры

,

которые

делают

ремонт

,

но

в

ущерб

срокам

ремонта

.

Погода

зачастую

вносит

коррективы

в

сроки

ремонтов

.

Дождливое

лето

или

грозы

не

позволяют

выполнять

работы

в

запланированные

сроки

.

Могут

заболеть

сотрудники

или

появиться

иные

причины

изменения

сроков

ремонта

относительно

плановых

.

При

любой

из

перечисленных

причин

изменения

сроков

ремонта

работы

будут

выполняться

другими

работниками

Компании

,

оплата

труда

которых

может

отличаться

между

собой

в

1,5–2

раза

в

зависимости

от

уровня

разряда

,

нали

-

чия

надбавок

,

стажа

работы

в

отрасли

.

Все

эти

факторы

могут

повлиять

на

изменение

состава

бригады

и

величины

выплат

сотрудникам

из

состава

бри

-

гады

.

Поэтому

планирование

и

учет

оплаты

труда

по

кон

-

кретным

сотрудникам

в

разрезе

направлений

деятельности

в

Компании

не

применяется

.

Для

каждого

сотрудника

вы

-

полняется

расчет

заработной

платы

в

модуле

«

Управление

персоналом

».

Рассчитанная

величина

передается

в

модуль

бухгалтерского

учета

,

в

котором

происходит

распределение

общего

фонда

оплаты

труда

по

направлениям

деятельно

-

сти

Компании

,

в

том

числе

формирование

величины

оплаты

труда

на

ремонт

.

Как

известно

,

в

любой

выборке

данных

единичные

эле

-

менты

могут

претерпевать

существенные

изменения

,

но

средние

показатели

при

этом

существенно

не

меняются

.

Исходя

из

этого

принципа

,

в

Компании

принято

решение

использовать

для

расчета

плановой

и

фактической

стоимости

ремонта

среднюю

часовую

ставку

производственного

персо

-

нала

.

Использование

плановой

стоимости

человеко

-

часа

при

расчете

фактической

стоимости

ремонта

позволяет

нивелиро

-

вать

изменения

в

стоимости

заработной

платы

конкретных

со

-

трудников

за

месяц

(

в

случае

больничных

,

отпусков

,

премий

)

и

изменения

стоимости

оплаты

труда

при

замене

сотрудника

,

выполняющего

работы

,

относительно

того

,

кто

планировался

.

Так

как

в

большинстве

случаев

сотрудники

РЭС

и

тех

-

нических

служб

производственных

отделений

выполняют

работы

по

техническому

обслуживанию

и

ремонту

обору

-

дования

,

технологическому

присоединению

,

реконструкции

объектов

по

инвестиционной

программе

хозяйственным

спо

-

собом

,

то

фонд

оплаты

труда

сотрудников

производственно

-

го

отделения

распределяется

в

зависимости

от

времени

ра

-

боты

по

указанным

направлениям

.

По

ним

рассчитываются

стоимости

работ

с

использованием

инструментов

Системы

:

заказов

,

СПП

-

элементов

.

Стоимость

формируется

на

заказе

или

СПП

-

элементе

и

далее

относится

на

место

возникнове

-

ния

затрат

(

себестоимость

или

инвестиции

,

или

прибыль

)

в

зависимости

от

назначения

.

Остаток

фонда

оплаты

труда

,

соответствующий

време

-

ни

выполнения

противоаварийных

тренировок

,

дней

охраны

труда

,

работу

с

документацией

и

иные

аналогичные

работы

,

относится

в

целом

на

место

возникновения

затрат

(

далее

—

МВЗ

).

Вместе

с

этим

остатком

на

МВЗ

учитывается

и

раз

-

Техобслуживание

и

ремонты

45

ница

,

возникающая

при

изменении

фактических

затрат

на

оплату

труда

конкретных

сотрудников

,

занятых

на

ремонте

,

относительно

рассчитанной

по

плановой

средней

величине

.

Таким

образом

,

обеспечивается

достаточная

точность

в

расчете

стоимости

ремонта

для

технических

служб

и

пол

-

ноценный

учет

всех

фактических

затрат

для

бухгалтерии

.

РАСЧЕТ

ОПЛАТЫ

ТРУДА

В

СОСТАВЕ

ФАКТИЧЕСКОЙ

СТОИМОСТИ

РЕМОНТА

Фактические

затраты

на

оплату

труда

и

страховые

взносы

рассчитываются

с

учетом

фактического

времени

выпол

-

нения

работ

персоналом

,

фактического

времени

доставки

и

принятой

средней

часовой

ставки

оплаты

труда

.

Фактическое

время

выполнения

работ

и

количество

элек

-

тромонтеров

,

выполняющих

работы

,

заносится

в

Систему

на

основе

данных

наряда

-

допуска

на

выполнение

работ

.

Фак

-

тическое

время

доставки

—

на

основе

путевых

листов

авто

-

транспорта

.

Пользователь

указывает

эти

3

величины

для

ком

-

плексного

объекта

в

целом

,

отмечает

выполнение

плановых

работ

и

заносит

дополнительно

выполненные

внеплановые

работы

путем

указания

ЕО

и

выбора

технологических

карт

.

Далее

Система

суммирует

фактическое

время

выполне

-

ния

работ

и

доставки

,

умножает

его

на

количество

человек

,

получая

таким

образом

фактическое

количество

человеко

-

часов

,

затраченное

на

выполнение

работ

для

комплексного

объекта

.

После

этого

Система

автоматически

распределяет

общее

фактическое

количество

чел

-

часов

на

КО

между

ЕО

пропорционально

нормативному

времени

работы

из

техкар

-

ты

.

На

каждой

ЕО

формируется

фактическое

время

выпол

-

нения

работ

и

рассчитывается

фактическая

стоимость

опла

-

ты

труда

и

страховых

взносов

.

Затраты

на

оплату

труда

основного

производственного

персонала

определяются

по

формуле

:

СВ

C

зпл

.

ф

.

=

T

ф

.

∙

N

э

/

м

∙

S

пл

.

ср

.

∙

(1 + —), (7)

100

где

N

э

/

м

—

количество

электромонтеров

,

выполняющих

ра

-

боту

,

чел

.;

T

ф

.

—

фактическое

время

выполнения

работ

,

час

;

S

пл

.

ср

.

—

плановая

средняя

часовая

ставка

электромонтера

,

участвующего

в

выполнении

работы

,

руб

./

чел

.

∙ч

.;

СВ

—

стра

-

ховые

взносы

, %.

Величины

N

э

/

м

и

T

ф

.

берутся

из

наряда

-

до

-

пуска

на

проведение

работ

.

S

пл

.

ср

.

определяется

по

принци

-

пам

,

изложенным

на

шаге

4

раздела

«

Расчет

оплаты

труда

в

составе

плановой

стоимости

ремонта

».

При

определении

величины

страховых

взносов

используется

полная

ставка

страховых

взносов

на

фактический

период

с

фонда

оплаты

труда

.

Величины

ставок

страховых

взносов

определяются

в

соответствии

с

действующим

законодательством

.

C

дост

.

бр

.

ф

.

—

затраты

на

доставку

бригады

до

места

про

-

ведения

работ

определяются

по

формуле

:

СВ

C

дост

.

бр

.

ф

.

=

t

ф

.

∙

N

э

/

м

∙

S

пл

.

ср

.

∙

(1 + —), (8)

100

где

t

ф

.

—

фактическое

время

,

затраченное

на

доставку

к

ме

-

сту

проведения

работ

,

ч

,

определяется

по

путевым

листам

Общие

фактические

затраты

на

оплату

труда

будут

со

-

ставлять

:

C

з

.

ф

.

=

C

раб

.

ф

.

+

C

дост

.

бр

.

ф

.

(9)

Данные

затраты

автоматизированно

рассчитываются

в

системе

для

ЕО

и

КО

.

При

формировании

данных

на

основное

средство

(

в

пе

-

чатные

формы

,

либо

электронную

карточку

основного

сред

-

ства

),

затраты

на

основное

средство

собираются

с

объектов

(

КО

или

ЕО

),

в

которых

данное

ОС

прописано

.

Таким

образом

,

после

формирования

стоимости

ремонта

для

объектов

техни

-

ческого

учета

в

Системе

настроено

автоматическое

формиро

-

вание

стоимости

по

объектам

бухгалтерского

учета

.

ПРЕИМУЩЕСТВА

ПРИНЯТОГО

ПОДХОДА

ПРИ

РЕАЛИЗАЦИИ

РАСЧЕТОВ

С

учетом

описанных

в

начале

статьи

требований

к

выде

-

лению

объектов

учета

их

количество

очень

велико

.

В

ПАО

«

МРСК

Центра

и

Приволжья

»

паспортизировано

более

15

млн

единиц

оборудования

.

Из

них

ежегодно

планируются

в

ремонт

около

700

тысяч

.

Внеплановые

ремонты

проводят

-

ся

еще

примерно

на

200–300

тысячах

ЕО

.

Работы

на

этих

объектах

могут

повторяться

на

многих

единицах

оборудования

(

например

,

расчистка

),

а

могут

быть

уникальными

для

конкретной

единицы

оборудования

(

на

-

пример

,

замена

вводов

).

Вести

качественный

точный

учет

и

планирование

с

вы

-

полнением

всех

предъявленных

требований

очень

сложно

.

Достаточно

тяжело

меняется

и

восприятие

сотрудников

.

Еще

5

лет

назад

сотрудники

Компании

вели

большинство

инфор

-

мации

на

бумаге

,

либо

в

простых

средствах

электронной

обработки

данных

.

Систематизированный

подход

и

единые

правила

обработки

данных

требуют

грамотности

и

понимания

сотрудников

.

Компания

постоянно

проводит

обучение

для

со

-

трудников

по

новым

разработкам

в

части

автоматизации

.

Принятая

в

Компании

методология

расчета

стоимости

ремонта

доведена

до

сотрудников

и

автоматизирована

.

При

автоматизации

разработаны

инструменты

для

облегчения

работы

сотрудников

при

проведении

планирования

и

учета

выполненных

работ

:

массовые

обработки

данных

,

выбор

только

актуальной

информации

и

т

.

д

.

Четко

описанная

единая

методология

расчетов

и

уро

-

вень

ее

автоматизации

направлены

на

то

,

чтобы

обеспечить

достаточную

точность

расчета

и

оптимизировать

способы

ведения

данных

учета

,

максимально

автоматизировать

об

-

работку

данных

и

обеспечить

полноценное

формирование

отчетности

.

ЛИТЕРАТУРА

1.

Федеральный

закон

№

35-

ФЗ

«

Об

электроэнергетике

»

от

26.03.2003 (

ред

.

от

29.07.2017).

2.

СТО

01-069-2017.

Техническое

обслуживание

и

ремон

-

ты

.

Планирование

,

выполнение

и

учет

ремонтов

объек

-

тов

электросетевого

хозяйства

.

Система

менеджмента

ПАО

«

МРСК

Центра

и

Приволжья

».

Оригинал статьи: Планирование и учет заработной платы и страховых взносов ремонтного персонала на техническое обслуживание и ремонты

В настоящей статье описаны особенности планирования и учет заработной платы и страховых взносов ремонтного персонала на техническое обслуживание и ремонты в ПАО «МРСК Центра и Приволжья».