30

СЕТИ

РОССИИ

и

н

в

е

с

т

и

ц

и

и

инвестиции

В

рамках

реализации

Энерге

-

тической

стратегии

России

,

программ

развития

маги

-

стральных

и

распределитель

-

ных

электрических

сетей

,

реновации

,

консолидации

электросетевых

акти

-

вов

и

повышения

энергетической

эффективности

электросетевые

ком

-

пании

страны

ежегодно

наращивают

объёмы

инвестиционных

программ

.

Данный

процесс

абсолютно

логичен

и

понятен

,

учитывая

накопленную

за

многие

годы

«

недофинансирования

»

массу

выработавших

свой

ресурс

объектов

и

высокую

потребность

в

присоединении

к

сети

новых

на

-

грузок

промышленных

и

социально

-

бытовых

потребителей

.

Однако

значительное

увеличение

объёмов

инвестиционных

программ

(

ИП

)

требует

пересмотра

требований

к

качеству

планирования

,

а

также

переосмысления

подходов

к

оценке

эффективности

и

качества

их

реали

-

зации

.

Широко

практикуемый

метод

оценки

,

когда

фактическое

отклоне

-

ние

основных

показателей

от

плано

-

вых

значений

в

пределах

5% (

далее

—

«

метод

5%»)

считается

допустимым

,

при

увеличении

объёмов

ИП

пере

-

стаёт

давать

объективную

картину

.

Простой

пример

:

объём

годовой

ин

-

вестиционной

программы

электро

-

сетевой

компании

— 8

млрд

руб

.,

тог

-

да

недовыполнение

ИП

на

5% —

это

400

млн

руб

.,

что

равноценно

стои

-

В современной учебной и специализированной литера-

туре достаточно много говорится о различных методах

оценки эффективности инвестиций, но практически

нигде не даётся понимание того, как измерить качество

реализации инвестиционной программы. Существую-

щие отчёты отвечают только на вопрос «Все ли ресур-

сы мы освоили?». Вопросы «ВСЁ ли мы построили?» и

«ТО ли мы построили, что хотели?» пока остаются без

ответа.

Валерий ГОНЧАРОВ,

заместитель председателя Правления ОАО «ФСК ЕЭС»

по инвестиционной деятельности

Качество

планирования

и реализации

инвестпрограмм.

Как дать объективную

оценку?

31

№

4 (19),

июль

–

август

, 2013

мости

одной

подстанции

110

кВ

или

распределительной

сети

четырёх

го

-

родских

кварталов

.

Кроме

того

,

вышеуказанный

«

метод

5%»

более

или

менее

кор

-

ректно

работает

только

при

оценке

качества

исполнения

инвестици

-

онной

программы

с

числом

объек

-

тов

,

близким

к

единице

.

При

росте

количества

объектов

ИП

погреш

-

ность

данного

метода

возрастает

в

геометрической

прогрессии

,

и

при

оценке

качества

выполнения

ИП

с

числом

объектов

100

и

бо

-

лее

данная

оценка

сравнима

со

«

средней

температурой

по

палате

»

из

известного

анекдота

.

Количе

-

ство

же

объектов

в

современных

инвестиционных

программах

рас

-

пределительных

сетевых

компаний

достигает

порой

нескольких

сотен

.

В

этих

условиях

нужен

поиск

но

-

вого

,

более

объективного

метода

оценки

.

Основное

качество

,

которым

должен

обладать

новый

метод

оцен

-

ки

—

простота

применения

на

прак

-

тике

.

Не

секрет

,

что

существующие

форматы

планирования

и

отчёт

-

ности

по

ИП

и

без

того

достаточно

громоздкие

и

требуют

значительных

ресурсов

для

их

качественного

за

-

полнения

. «

Утяжеление

»

их

сложны

-

ми

математическими

расчётами

вместо

ожидаемой

объективной

картины

приведёт

к

возникнове

-

нию

большого

числа

ошибок

и

не

-

верных

результатов

.

Основные

показатели

оценки

качества

выполнения

ИП

,

которыми

можно

оперировать

(

в

скобках

ука

-

заны

единицы

измерения

):

•

финансирование

(

освоение

)

объектов

(

руб

.);

•

ввод

основных

средств

(

руб

.);

•

ввод

мощностей

(

МВА

)

для

трансформаторных

мощностей

;

•

ввод

мощностей

(

км

)

для

ЛЭП

.

Собственно

,

данными

показате

-

лями

для

этих

же

целей

электросете

-

вые

компании

оперируют

и

сейчас

,

но

при

этом

используется

упомяну

-

тый

выше

«

метод

5%».

Для

наглядной

иллюстрации

недостатков

данного

метода

рас

-

смотрим

виртуальный

отчёт

об

ис

-

полнении

годовой

инвестиционной

программы

(

табл

. 1).

Для

удобства

восприятия

из

формы

отчёта

убраны

все

лишние

данные

.

Объекты

,

включённые

в

перечень

,

в

основном

отражают

общую

структуру

инвестиционной

программы

электросетевой

компа

-

нии

.

Несмотря

на

«

виртуальность

»

данного

отчёта

,

в

нём

отражены

все

основные

отклонения

,

в

большей

или

меньшей

мере

присутствую

-

щие

в

отчётах

каждой

организации

.

Для

наглядности

здесь

они

собраны

в

одном

месте

.

Любые

возможные

совпадения

с

реальными

объекта

-

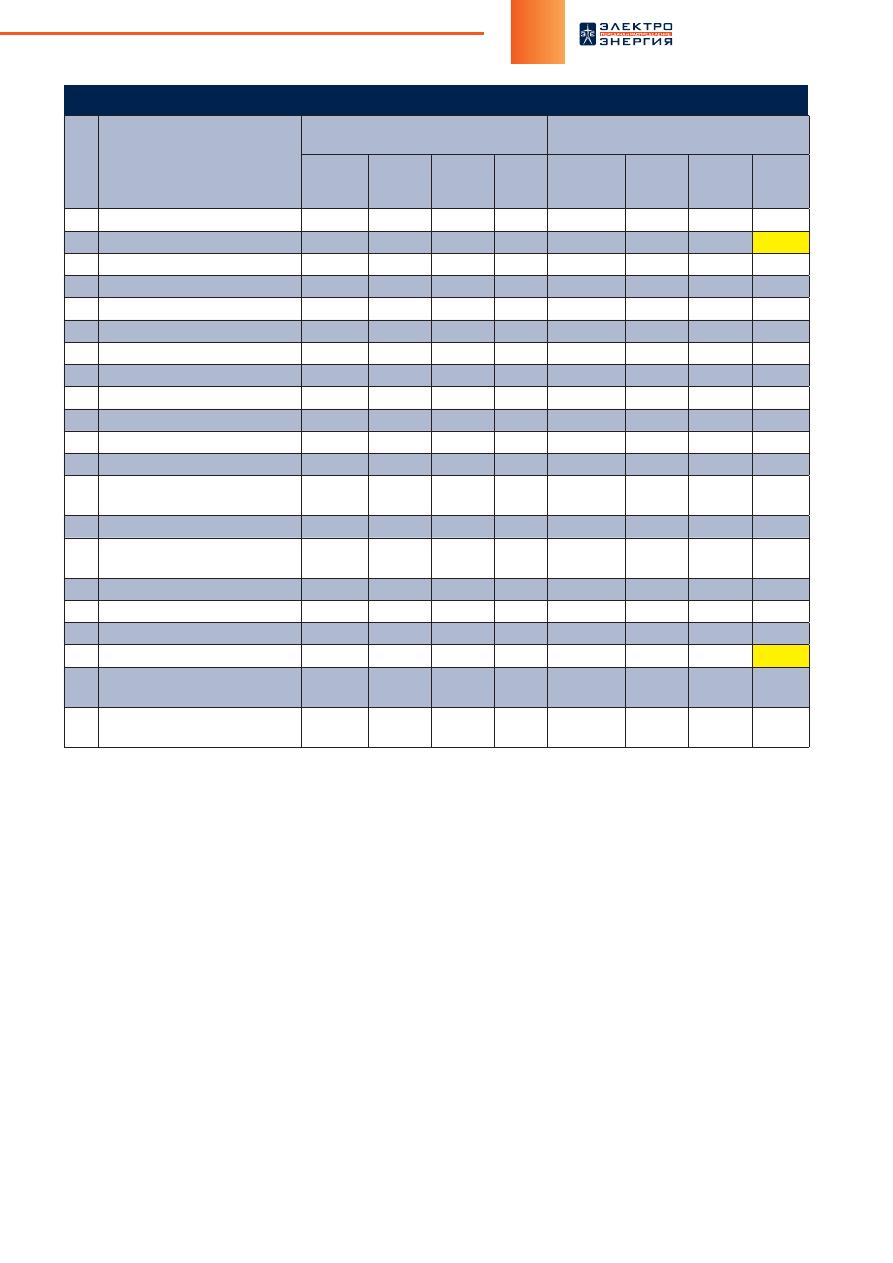

№

п

/

п

Наименование

объекта

Плановые

показатели

Фактические

показатели

Финан

-

сир

.,

млн

руб

.

Ввод

ОС

,

тыс

.

руб

.

Ввод

мощн

.,

МВА

Ввод

мощн

.,

км

Финансир

.,

млн

руб

.

Ввод

ОС

,

тыс

.

руб

.

Ввод

мощн

.,

МВА

Ввод

мощн

.,

км

1

Реконструкция

ВЛ

110

кВ

200

200

25

150

150

18,75

2

Реконструкция

ВЛ

35

кВ

90

90

15

70

70

20

3

Реконструкция

ВЛ

10

кВ

60

60

15

55

50

5

4

Реконструкция

ВЛ

6

кВ

48

48

12

45

40

10

5

Реконструкция

ВЛ

0,4

кВ

15

15

5

12

12

4

6

Реконструкция

ПС

110

кВ

1

150

150

16

7

Реконструкция

ПС

110

кВ

2

200

100

8

Реконструкция

ПС

35

кВ

70

70

9

Реконструкция

ТП

1 (

КТП

)

1

1

10

Реконструкция

ТП

2 (

ЗТП

)

3

3

1

11

Реконструкция

устройств

РЗА

60

60

30

30

12

Реконструкция

устройств

ТМ

30

30

25

25

13

Оборудование

,

не

требующее

монтажа

50

50

80

80

14

Модернизация

средств

учёта

100

95

90

80

15

Проекты

будущих

периодов

по

реконструкции

90

10

16

Строительство

КЛ

110

кВ

600

600

5

680

680

5

17

Строительство

ПС

110

кВ

+

КЛ

900

500

40

3

1000

550

40

3

18

Строительство

ТП

и

РП

27

12

3,26

50

40

15

19

Строительство

КЛ

и

ВЛ

10—0,4

кВ

110

80

19

130

110

35

20

Проекты

будущих

периодов

по

новому

строительству

160

20

Всего

по

компании

:

2764

2064

60,26

99

2647

2017

59

96,75

Табл

. 1.

Отчёт

о

выполнении

годовой

инвестиционной

программы

электросетевой

компании

32

СЕТИ РОССИИ

ми

или

существующими

сетевыми

организациями

являются

случай

-

ностью

.

С

точки

зрения

физического

смысла

данный

отчёт

можно

охарак

-

теризовать

следующим

образом

.

1.

Реконструкция

всех

запланированных

ВЛ

110—0,4

кВ

выполнена

не

полностью

.

В

следующем

году

велика

вероятность

повышения

числа

отказов

ЛЭП

и

увеличения

недоотпуска

электроэнергии

по

-

требителям

.

2.

Запланированные

работы

по

реконструкции

ПС

110—35

кВ

,

ТП

и

РП

не

выполнены

.

Вместо

них

выполнены

работы

по

другому

объекту

,

не

предусмотренному

планом

.

В

следующем

году

вели

-

ка

вероятность

повышения

числа

отказов

на

ПС

,

ТП

и

РП

и

уве

-

личения

недоотпуска

электроэнергии

потребителям

.

3.

Работы

по

реконструкции

устройств

РЗА

и

ТМ

выполнены

не

пол

-

ностью

.

Компания

начинает

следующий

год

со

сниженными

ха

-

рактеристиками

надёжности

и

наблюдаемости

электросетевого

комплекса

.

4.

Работы

по

модернизации

средств

учёта

выполнены

не

полно

-

стью

.

Измерительные

комплексы

,

работающие

«

не

в

классе

»,

в

коммерческих

точках

учёта

могут

существенно

повлиять

на

эко

-

номические

показатели

деятельности

компании

в

следующем

периоде

планирования

.

5.

Работы

по

подготовке

проектов

будущих

периодов

по

реконструк

-

ции

и

новому

строительству

практически

провалены

полностью

.

В

связи

с

отсутствием

готовой

проектно

-

сметной

документации

инвестиционная

программа

следующего

года

находится

под

угрозой

срыва

.

6.

Строительство

объектов

110

кВ

(

ПС

и

КЛ

)

выполнено

с

удорожа

-

нием

(

в

связи

с

объективными

или

субъективными

причинами

).

Данное

обстоятельство

может

отразиться

на

эффективности

про

-

екта

или

деятельности

компании

в

целом

.

7.

В

целях

достижения

общего

положительного

результата

по

«

ме

-

тоду

5%»

выполнены

ранее

незапланированные

работы

по

стро

-

ительству

ТП

,

РП

и

ЛЭП

10—0,4

кВ

.

Кроме

того

,

дополнительно

введён

на

основные

средства

ряд

объектов

незавершённого

строительства

,

ввод

которых

не

был

предусмотрен

планом

(

жёл

-

тые

ячейки

в

табл

. 1).

Данное

обстоятельство

говорит

либо

о

низ

-

ком

качестве

планирования

,

либо

о

сознательном

введении

в

заблуждение

контролирующих

лиц

.

Из

всего

вышеназванного

следует

вывод

—

инвестиционная

про

-

грамма

выполнена

с

серьёзными

отклонениями

от

первоначально

-

го

плана

.

Полученные

отклонения

существенно

и

негативно

повлия

-

ют

на

надёжность

распределительного

электросетевого

комплекса

в

будущем

и

на

финансово

-

экономические

показатели

компании

.

Рассмотрим

теперь

,

как

выглядит

факт

реализации

такой

инве

-

стиционной

программы

с

точки

зрения

«

метода

5%»:

Вывод

по

расчёту

показателей

эффективности

реализации

ИП

«

методом

5%»:

все

результаты

находятся

в

допустимых

пределах

отклонений

от

плана

,

инвестиционная

программа

выполнена

полностью

.

Согласитесь

,

что

данное

утверждение

далеко

от

истинного

физического

смысла

.

Совершенно

логично

,

что

для

более

объ

-

ективной

оценки

происходящего

требуется

методика

оценки

,

отражающая

не

только

отклонения

по

итогам

программы

,

но

и

множественные

отклонения

внутри

неё

—

по

объектам

.

Вместе

с

тем

данная

методи

-

ка

должна

быть

достаточно

простой

,

её

при

-

менение

должно

быть

доступно

контролёру

любого

уровня

(

иногда

для

исключения

воз

-

можности

подтасовки

результатов

необ

-

ходимо

выполнить

быстрый

проверочный

расчёт

).

Самым

простым

методом

в

данном

случае

является

так

называемый

метод

«

среднего

взвешенного

»,

когда

сумма

про

-

изведений

отклонений

по

каждому

объекту

ИП

и

относительной

весовой

доли

данного

объекта

в

инвестпрограмме

вычитается

из

общего

результата

,

условно

принятого

за

единицу

.

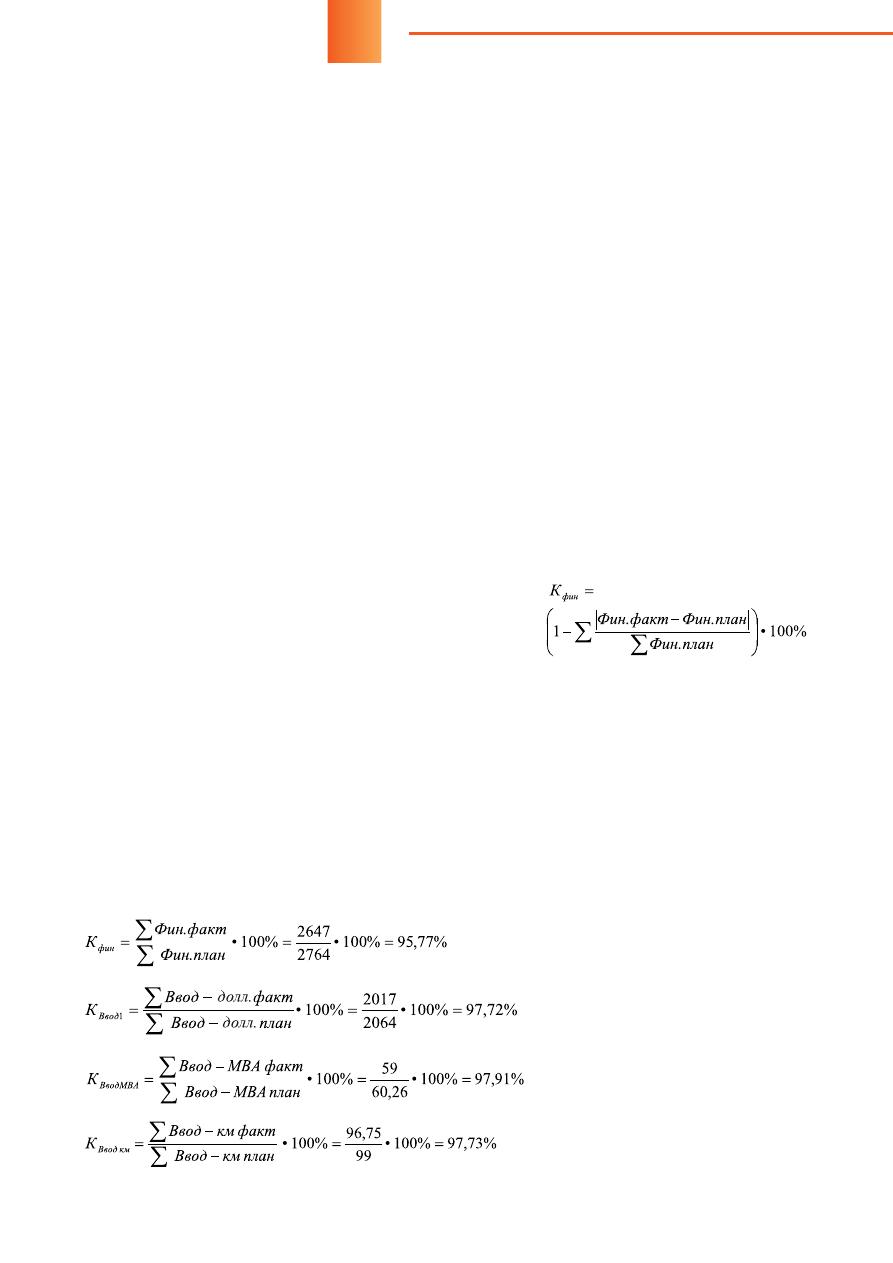

Математически

это

может

быть

выражено

формулой

:

(1)

При

формировании

данной

формулы

было

использовано

предположение

,

что

любое

отклонение

по

объекту

инвестици

-

онной

программы

в

положительную

или

отрицательную

сторону

недопустимо

,

так

как

приводит

либо

к

невыполнению

плана

,

либо

к

перерасходу

средств

,

что

равносиль

-

но

нецелевому

использованию

.

При

кажущейся

громоздкости

форму

-

лы

использование

её

достаточно

просто

в

том

же

MS Excel.

В

табл

. 2

показан

пример

использования

данного

метода

для

уже

из

-

вестного

отчёта

по

ИП

.

Совершенно

очевидно

,

что

выводы

,

сделанные

по

итогам

этого

анализа

,

будут

схожи

с

физическими

характеристиками

данного

отчёта

.

Безусловно

,

для

достижения

наиболее

объективных

результатов

оценки

,

учиты

-

вающих

различные

факторы

,

влияющие

на

реализацию

инвестиционной

программы

,

а

также

значимость

своевременной

реали

-

зации

отдельных

объектов

,

данный

метод

«

в

чистом

виде

»

применять

,

наверное

,

нель

-

зя

.

Тем

не

менее

на

основе

данного

под

-

хода

существует

возможность

в

достаточно

сжатые

сроки

разработать

полноценную

методику

,

учитывающую

все

упомянутые

факторы

,

например

путём

введения

весо

-

33

№

4 (19),

июль

–

август

, 2013

вых

коэффициентов

для

различных

групп

объектов

.

Очевидно

одно

—

для

исключения

(

минимизации

)

не

-

целевого

использования

инвести

-

ционных

средств

сетевой

компании

необходимо

в

ближайшее

время

перейти

на

методику

пообъектной

оценки

качества

реализации

ИП

.

Конечно

,

наивно

будет

предпо

-

лагать

,

что

при

переходе

на

дан

-

ную

методику

в

первые

несколько

лет

возможно

достичь

выполнения

95%.

Для

компаний

,

имеющих

со

-

ответствующую

инвестиционную

историю

,

разумным

будет

уста

-

новить

контрольные

показатели

первого

года

на

уровне

средне

-

го

коэффициента

выполнения

ИП

предыдущих

3

лет

,

рассчитанного

по

данной

методике

,

с

последую

-

щим

повышением

качества

пла

-

нирования

до

целевых

значений

в

течение

следующих

3—5

лет

.

Коротко

остановлюсь

на

ещё

одном

нюансе

,

возникающем

при

формировании

отчётов

о

реализа

-

ции

инвестиционной

программы

.

Это

корректировка

ИП

.

Не

секрет

,

что

в

течение

года

инвестиционная

программа

проходит

1—2

процеду

-

ры

корректировки

.

Вроде

бы

,

ничего

страшного

здесь

нет

.

При

корректировке

про

-

граммы

заново

рассматриваются

все

технико

-

экономические

пока

-

затели

инвестиционных

проектов

и

принимается

решение

о

реализа

-

ции

самых

актуальных

.

Но

,

с

другой

стороны

,

что

это

за

качество

планирования

,

когда

уже

через

полгода

возникает

необхо

-

димость

изменения

номенклатуры

объектов

или

серьёные

поводы

к

их

«

сдвижке

»

по

временной

оси

?

Что

делать

с

теми

объектами

,

ко

-

торые

в

начале

года

начали

реали

-

зовывать

и

от

которых

в

середине

года

отказываются

?

Почему

систе

-

ма

прогнозирования

в

компании

работает

так

плохо

,

что

полгода

на

-

зад

не

смогли

предусмотреть

акту

-

альные

теперь

объекты

?

Вопросов

по

корректировкам

ИП

бесчислен

-

ное

множество

.

При

проведении

оценки

каче

-

ства

инвестиционного

планирова

-

ния

следует

не

только

сравнивать

отчётные

данные

с

плановыми

,

полученными

в

результате

кор

-

ректировки

ИП

за

1—3

месяца

до

отчёта

,

но

и

с

первоначальным

планом

,

утверждаемым

в

начале

года

.

Своеобразным

показателем

качества

планирования

служит

также

число

корректировок

ИП

в

течение

периода

планирования

.

Анализируя

зависимость

погреш

-

ности

планирования

от

времен

-

ного

промежутка

между

датой

утверждения

очередной

версии

инвестиционной

программы

и

от

-

чётной

датой

,

можно

также

делать

очень

интересные

и

вполне

объек

-

тивные

выводы

о

качестве

плани

-

рования

.

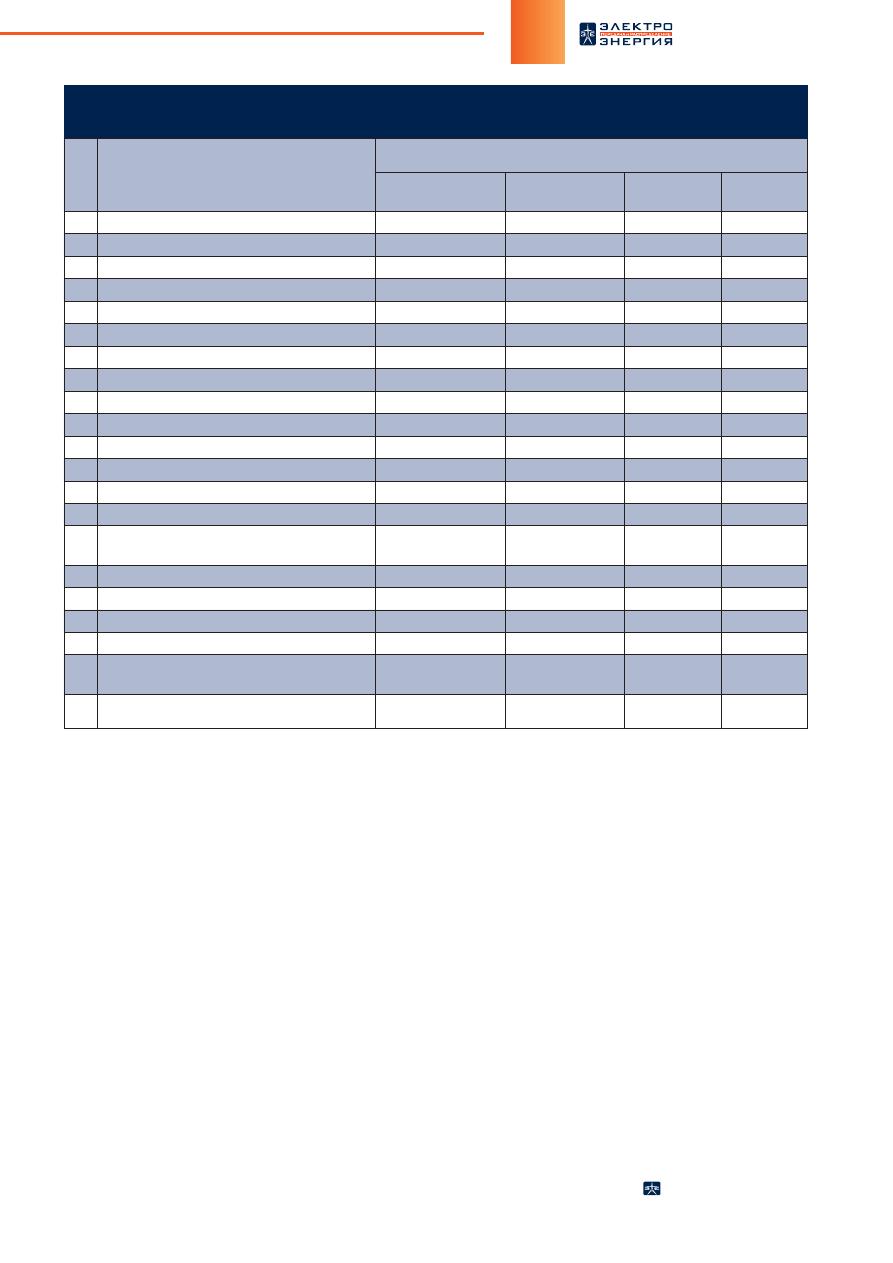

№

п

/

п

Наименование

объекта

Расчёт

по

«

методу

среднего

взвешенного

», %

Финансир

.,

млн

руб

.

Ввод

ОФ

,

млн

руб

.

Ввод

ОФ

,

МВА Ввод

ОФ

,

км

1

Реконструкция

ВЛ

110

кВ

1,81

2,42

0,00

6,31

2

Реконструкция

ВЛ

35

кВ

0,72

0,97

0,00

5,05

3

Реконструкция

ВЛ

10

кВ

0,18

0,48

0,00

10,10

4

Реконструкция

ВЛ

6

кВ

0,11

0,39

0,00

2,02

5

Реконструкция

ВЛ

0,4

кВ

0,11

0,15

6,64

5,05

6

Реконструкция

ПС

110

кВ

1

5,43

7,27

26,55

0,00

7

Реконструкция

ПС

110

кВ

2

7,24

4,84

0,00

0,00

8

Реконструкция

ПС

35

кВ

2,53

3,39

0,00

0,00

9

Реконструкция

ТП

1 (

КТП

)

0,04

0,05

0,00

0,00

10

Реконструкция

ТП

2 (

ЗТП

)

0,11

0,15

1,66

0,00

11

Реконструкция

устройств

РЗА

1,09

1,45

0,00

0,00

12

Реконструкция

устройств

ТМ

0,18

0,24

0,00

0,00

13

Оборудование

,

не

требующее

монтажа

1,09

1,45

0,00

0,00

14

Модернизация

средств

учёта

0,36

0,73

0,00

0,00

15

Проекты

будущих

периодов

по

реконструкции

2,89

0,00

0,00

0,00

16

Строительство

КЛ

110

кВ

2,89

3,88

0,00

0,00

17

Строительство

ПС

110

кВ

+

КЛ

3,62

2,42

0,00

0,00

18

Строительство

ТП

и

РП

0,83

1,36

19,48

0,00

19

Строительство

КЛ

и

ВЛ

10—0,4

кВ

0,72

1,45

0,00

16,16

20

Проекты

будущих

периодов

по

новому

строи

-

тельству

5,07

0,00

0,00

0,00

Всего

по

компании

(

расчёт

по

формуле

(1)):

62,99

66,91

45,67

55,30

Табл

. 2.

Использование

метода

«

среднего

взвешенного

»

для

оценки

качества

исполнения

инвестиционной

программы

Оригинал статьи: Качество планирования и реализации инвестпрограмм. Как дать объективную оценку?

В современной учебной и специализированной литературе достаточно много говорится о различных методах оценки эффективности инвестиций, но практически нигде не даётся понимание того, как измерить качество реализации инвестиционной программы. Существующие отчёты отвечают только на вопрос «Все ли ресурсы мы освоили?». Вопросы «ВСЁ ли мы построили?» и «ТО ли мы построили, что хотели?» пока остаются без ответа.