8

Сентябрь

–

октябрь

2016

www.tdworld.com, www.tdwr.ru

28 рынков объединяются

ENTSO-E предлагает план интеграции крупнейшего

и наиболее конкурентного рынка электроэнергии в мире.

Константин Сташус (Konstantin Staschus),

Европейская ассоциация системных операторов в электроэнергетике

И

нтеграция

и

либерализация

28

электроэнер

-

гетических

рынков

—

это

задача

,

над

которой

Европейский

Союз

(

ЕС

)

работал

с

середины

1990-

х

.

Параллельно

он

принял

на

себя

обя

-

зательства

по

почти

полной

декарбонизации

своей

энергосистемы

к

2050

году

.

Костяк

европейского

элек

-

троснабжения

,

системные

операторы

,

представляе

-

мые

Европейской

ассоциацией

системных

операторов

в

электроэнергетике

(European Network of Transmission

System Operators for Electricity, ENTSO-E),

оказываются

в

центре

этих

преобразований

.

В

странах

,

обслуживаемых

подразделениями

ENTSO-E,

существует

пять

различных

синхронных

зон

,

которые

отличаются

методами

управления

,

но

не

принадлежностью

к

интегрированному

рынку

.

Задача

становится

все

сложнее

по

мере

того

,

как

непостоян

-

ная

генерация

энергии

из

возобновляемых

источников

требует

изменений

в

режимах

эксплуатации

системы

и

усло

вий

подключения

,

а

также

правил

игры

на

опто

-

вом

и

розничном

рынках

.

Эти

проблемы

приобретают

особое

значение

в

контексте

повышенного

внимания

к

безопасности

энергоснабжения

в

Европе

.

Европейская

энергетическая

политика

стоит

на

трех

китах

:

доступность

,

надежность

поставок

и

экологиче

-

ская

безопасность

.

Эти

три

кита

связаны

.

Интеграция

значительного

количества

возобновляемых

источников

влияет

на

цены

на

электричество

и

безопасность

экс

-

плуатации

системы

.

Либерализация

и

интеграция

В

принципе

,

все

потребители

энергии

в

ЕС

—

домо

-

хозяйства

,

коммерческие

и

индустриальные

предпри

-

ятия

—

могут

свободно

выбирать

поставщика

электро

-

энергии

и

поменять

его

в

течение

трех

недель

.

Рынок

является

открытым

для

всех

поставщиков

,

в

особен

-

ности

малых

производителей

возобновляемой

энергии

.

С

этой

целью

система

передачи

и

распределительные

сети

предоставляют

открытый

доступ

к

инфраструктуре

всем

потребителям

и

производителям

.

Они

являются

регулируемыми

,

недискриминирующими

естественны

-

ми

монополистами

;

следовательно

,

они

независимы

от

поставщиков

и

производителей

.

Эти

принципы

зафикси

-

рованы

в

трех

последовательных

пакетах

законов

о

вну

-

треннем

энергетическом

рынке

ЕС

.

Чтобы

реализовать

эту

либерализацию

рынка

по

всей

Европе

,

то

есть

чтобы

потребители

в

одной

стране

могли

предпочесть

использовать

энергию

,

произведен

-

ную

в

другой

стране

,

требуется

множество

подробных

правил

,

имеющих

силу

на

всей

территории

Европы

.

В

основе

этой

рыночной

структуры

лежит

идея

субъ

-

екта

,

ответственного

за

поддержание

баланса

(balance

responsible party, BRP):

это

компания

,

которая

в

поча

-

совом

или

четверть

-

часовом

режиме

регулирует

баланс

производства

и

потребительской

нагрузки

,

входящей

в

контракт

,

включая

покупку

или

продажу

электроэнер

-

гии

для

покрытия

нехватки

.

BRP

может

быть

владельцем

генерации

и

заключать

прямые

контракты

с

потребителями

,

может

осущест

-

влять

регулирование

баланса

для

нескольких

компа

-

ний

или

заниматься

преимущественно

торговлей

.

Все

производители

и

потребители

должны

всегда

знать

,

к

какому

BRP

они

относятся

.

В

дополнение

,

операторы

сетей

передачи

и

распределения

заключают

контракты

на

производство

и

отклик

на

спрос

на

системные

услуги

(

например

,

контроль

частоты

и

напряжения

для

общего

баланса

системы

).

Стоимость

генерации

значительно

различается

в

разных

частях

Европы

—

она

очень

дешева

в

богатых

гидроресурсами

зонах

в

сезоны

обильных

дождей

,

или

в

местностях

,

где

превалирует

ветровая

или

солнечная

генерация

в

периоды

обилия

ветра

или

солнца

,

соот

-

ветственно

.

По

этой

причине

потребители

и

поставщики

имеют

сильную

мотивацию

к

торговле

электроэнергией

по

всей

Европе

,

чтобы

обеспечивать

спрос

по

мини

-

мальной

стоимости

.

Потребности

торговли

электроэнергией

могут

пре

-

восходить

пропускную

способность

сетей

.

Вот

почему

операторы

определяют

наиболее

загруженные

интер

-

фейсы

в

сети

и

выделяют

их

ограниченную

пропускную

способность

только

на

наиболее

экономически

выгод

-

ные

операции

.

Этот

выбор

совершается

на

основании

недискриминационных

подходов

в

зависимости

от

вре

-

Компании

-

члены

ENTSO-E

обслуживают

34

страны

и

5

синхронных

зон

.

ОТРАСЛЕВОЕ

планирование

9

Сентябрь

–

октябрь

2016

www.tdworld.com, www.tdwr.ru

Целевая

модель

интеграции

европейского

рынка

Европейские

электросетевые

коды

ОТРАСЛЕВОЕ

планирование

...

прокладывают

путь

для

береговых

ветряных

электростанций

...

Сетевые

коды

:

Основы

внутреннего

рынка

электроэнергии

Задают

требования

к

:

●

генераторам

●

энергосберегающим

технологиям

●

HVDC-

подключениям

коммуникационных

кода

3

сетевых

рыночных

кода

Задают

рыночные

правила

для

:

●

рынка

на

сутки

вперед

и

вну-

тридневного

рынка

и

расчета

пропускной способности

●

долгосрочного

планирования

●

поддержания

баланса

системы

3

...

объединяют

рынки

на

сутки

вперед

...

операционных

кода

Задают

общие

правила

:

●

оценки

адекватности

●

планирования

отключений

●

безопасности

системы

●

чрезвычайных

ситуаций

2

...

инициативы

по

координации

региональных

систем

безопасности

...

Подключения

электросети

Эксплуатация

электросети

Расчет

мощности

Долгосрочный

рынок

Рынок

на

сутки

вперед

Внутридневной

рынок

Внутренний

рынок

электроэнергии

2014

мени

,

отправления

,

рынка

на

сутки

вперед

и

дневного

состояния

рынка

.

Для

каждого

рыночного

времени

при

-

меняется

особый

,

единый

для

всей

Европы

метод

рас

-

пределения

пропускной

способности

и

менеджмента

загруженности

сети

.

Общеевропейские

правила

В

третьем

Международном

пакете

по

энергетическим

рынкам

ЕС

2009

года

было

зафиксировано

образование

ENTSO-E

и

создание

нового

способа

издавать

законы

для

европейского

энергетического

рынка

. ENTSO-E

охватывает

34

страны

,

в

том

числе

за

пределами

гра

-

ниц

ЕС

,

и

представляет

интересы

41

оператора

сетей

передачи

электроэнергии

.

Они

обслуживают

532

млн

человек

в

Европе

и

191 074

мили

(307 503

км

)

ЛЭП

.

Суммарная

генерация

этих

сетей

достигает

1004

ГВ

—

мощность

,

сопоставимая

с

сетями

США

или

Китая

.

Она

составляет

пятую

часть

общемировой

установленной

мощности

.

Европейские

сетевые

коды

представляют

собой

на

-

боры

правил

,

которые

обретут

законоподобную

силу

в

финале

процесса

,

в

ходе

которого

ENTSO-E

создает

проект

закона

и

передает

его

на

обсуждение

акционе

-

рам

.

Еврокомиссия

определяет

приоритетные

обла

-

сти

,

для

которых

должны

быть

разработаны

сетевые

коды

.

Европейские

регулирующие

органы

,

действуя

через

Агентство

сотрудничества

регуляторов

энергети

-

ки

(ACER),

определяют

рамочные

стандарты

,

которым

должны

будут

следовать

все

сетевые

коды

.

Законопро

-

екты

ENTSO-E

рассматриваются

ACER

и

Европейской

Комиссией

и

подаются

комитету

представителей

госу

-

дарств

ЕС

на

одобрение

.

Восемь

кодов

объединены

в

три

группы

:

комму

-

никационные

,

оперативные

и

рыночные

.

В

декабре

2008

года

был

принят

первый

код

,

когда

28

государств

ЕС

заключили

соглашение

о

регуляции

распределения

пропускной

способности

сетей

и

менеджменту

загрузки

(capacity allocation and congestion management, CACM).

Принятие

этого

кода

должно

ускорить

принятие

осталь

-

ных

семи

,

которые

ENTSO-E

уже

представила

на

обсуж

-

дение

или

завершает

разработку

,

все

они

уже

получили

одобрение

ACER.

Тем

временем

операторы

,

регуляторы

и

энергети

-

ческие

биржи

уже

работают

над

проектами

первичного

введения

САСМ

с

целью

завершения

интеграции

Евро

-

пейского

энергетического

рынка

в

кратчайшие

сроки

.

Особенно

релевантный

пример

—

рынки

17

европей

-

ских

стран

,

отвечающие

за

75%

спроса

на

электриче

-

ство

,

были

объединены

к

середине

2014

года

на

базе

временного

промежутка

«

на

сутки

вперед

»,

что

привело

к

существенной

экономии

для

потребителей

.

Интеграция

возобновляемой

энергетики

Другая

фундаментальная

задача

энергетической

по

-

литики

ЕС

—

декарбонизация

.

Энергетическая

дорож

-

ная

карта

ЕС

2050

ставит

целью

сокращение

выбросов

парниковых

газов

на

80–95%

по

сравнению

с

уровнем

1990

года

,

что

подразумевает

сокращение

выбросов

энергетического

комплекса

на

96–99%.

Это

потребует

огромного

роста

доли

возобновляемой

энергии

.

Евро

-

пейское

политическое

движение

,

национальные

про

-

граммы

поддержки

и

значительное

снижение

стоимости

привели

к

стремительному

росту

ветровой

и

солнечной

генерации

.

Не

-

гидроэнергетические

возобновляемые

источники

энергии

(

ВИЭ

)

производят

435

ТВт

•

ч

,

или

13%

общей

генерации

операторов

-

членов

ENTSO-E;

если

включить

гидроэнергетику

,

то

на

долю

ВИЭ

при

-

ходится

31%.

Чтобы

выйти

на

запланированные

ЕС

цифры

,

эта

доля

должна

вырасти

до

45%

в

ближайшие

15

лет

и

до

60%

к

2050

году

.

Безопасная

интеграция

ВИЭ

является

ключевым

детерминирующим

фактором

для

европейских

опера

-

торов

.

Флуктуации

ВИЭ

представляют

собой

проблему

там

,

где

требуется

бесперебойное

энергоснабжение

.

Ге

-

нерация

становится

более

стохастической

,

погодозави

-

симой

и

распределенной

.

Поэтому

растет

потребность

в

торговле

энергией

в

масштабах

континента

,

чтобы

перемещать

временные

региональные

излишки

ветро

-

вой

или

солнечной

энергии

в

другие

части

Европы

,

где

в

этот

момент

оказалось

меньше

ветра

и

солнца

,

или

на

хранение

в

гидрорезервуары

в

Альпах

или

Сканди

-

навии

.

Европейские

потребители

также

начинают

прини

-

мать

более

активное

участие

в

работе

рынка

электро

-

энергии

—

отчасти

потому

,

что

многие

солнечные

и

ветровые

источники

энергии

находятся

в

их

частной

собственности

.

Этот

спрос

и

возможности

для

гибкого

спроса

растут

по

мере

того

,

как

европейские

требова

-

ния

к

энергоэффективности

и

сокращению

выбросов

углеводородов

способствуют

электрификации

транс

-

порта

с

помощью

электромобилей

и

отопления

с

помо

-

щью

тепловых

насосов

.

Доля

распределенной

генера

-

ции

и

реагирования

на

спрос

в

пакете

ресурсов

растет

,

кооперация

между

операторами

сетей

передачи

и

рас

-

пределения

усиливается

.

Планирование

сетей

будущего

Неопределенности

в

европейской

системе

и

рынке

электроснабжения

создают

особые

трудности

для

пла

-

нирования

энергетических

систем

.

•

Окажутся

ли

солнечная

и

ветряная

энергия

конку

-

рентоспособными

?

10

Сентябрь

–

октябрь

2016

www.tdworld.com, www.tdwr.ru

•

Появится

ли

глобальное

со

-

глашение

о

защите

климата

,

и

какая

цена

на

углеводороды

будет

в

нем

подразумеваться

?

•

Насколько

значительны

будут

изменения

,

привнесенные

ис

-

пользованием

«

умных

»

счет

-

чиков

,

динамического

цено

-

образования

и

реагирования

на

спрос

,

для

домашних

потре

-

бителей

?

•

Будет

ли

рынкам

позволено

распределять

электроснабже

-

ние

по

принципу

«

кто

больше

заплатит

»

даже

в

ситуации

широкомасштабного

дефицита

в

результате

,

например

,

пере

-

боев

в

поставках

газа

,

недоста

-

точного

инвестирования

в

элек

-

тростанции

или

длительного

отсутствия

солнца

и

ветра

?

Вместе

с

сетевыми

кодами

одним

из

главных

законодатель

-

ных

мандатов

из

пакета

2009

года

является

десятилетний

план

раз

-

вития

сетей

.

Он

включает

в

себя

сотни

операторов

и

экспертов

из

числа

акционеров

,

а

также

формализо

-

ванных

мультикритериальных

анализов

выгод

и

затрат

,

поскольку

,

согласно

инфраструктурным

регулирующим

нормативам

ЕС

2013

года

,

десятилетний

план

ENTSO-E

является

единственным

основанием

отбора

проектов

в

общественных

интересах

,

что

может

повлиять

на

рас

-

пределение

грантов

ЕС

и

скорость

прохождения

проце

-

дуры

выдачи

разрешений

.

План

-2014

определяет

развитие

системы

до

2030

го

-

да

и

использует

четыре

различных

полностью

просчи

-

танных

проекта

развития

европейской

системы

электро

-

снабжения

и

источников

энергии

в

качестве

основы

для

анализа

120

проектов

,

требующих

вложения

150

млрд

евро

и

строительства

31 069

миль

(50 000

км

)

новой

высоковольтной

инфраструктуры

.

Все

это

будет

стоить

конечному

потребителю

всего

лишь

дополнительные

1,5

евро

(1,76

долл

.),

тогда

как

оптовая

цена

на

электро

-

энергию

снизится

на

2–5

евро

/

мВт

•

ч

(2,35–5,88

долл

./

мВт

•

ч

)

благодаря

новым

линиям

(

то

есть

они

сэкономят

приблизи

-

тельно

вдвое

больше

своей

стоимости

).

Движущим

импульсом

80%

проек

-

тов

плана

является

интеграция

ВИЭ

.

Большинство

тех

,

кто

определяет

энер

-

гетическую

политику

,

согласны

,

что

рост

внедрения

ВИЭ

приведет

к

частой

по

-

требности

в

передаче

энергии

из

регио

-

нов

с

временными

избытками

в

регионы

с

временной

нехваткой

.

Поэтому

для

растущей

доли

возобновляемой

энергии

необходима

надежная

сеть

.

Технологические

задачи

Фундаментальные

изменения

струк

-

туры

генерации

и

спроса

потребуют

но

-

вых

технологий

.

Тепловые

насосы

,

водо

-

нагреватели

,

кондиционеры

и

зарядные

устройства

электромобилей

должны

быть

готовы

к

подключению

к

«

умным

»

сетям

,

чтобы

они

могли

помочь

сохра

-

нению

баланса

сети

во

избежание

не

-

эффективного

и

дорогостоящего

удво

-

ения

распределительных

мощностей

.

Хранение

также

будет

необходимо

для

того

,

чтобы

европейская

электросеть

могла

осуществлять

надежное

энерго

-

снабжение

.

Десятилетний

план

уже

включает

крупномасштабные

хранилища

,

взаимо

-

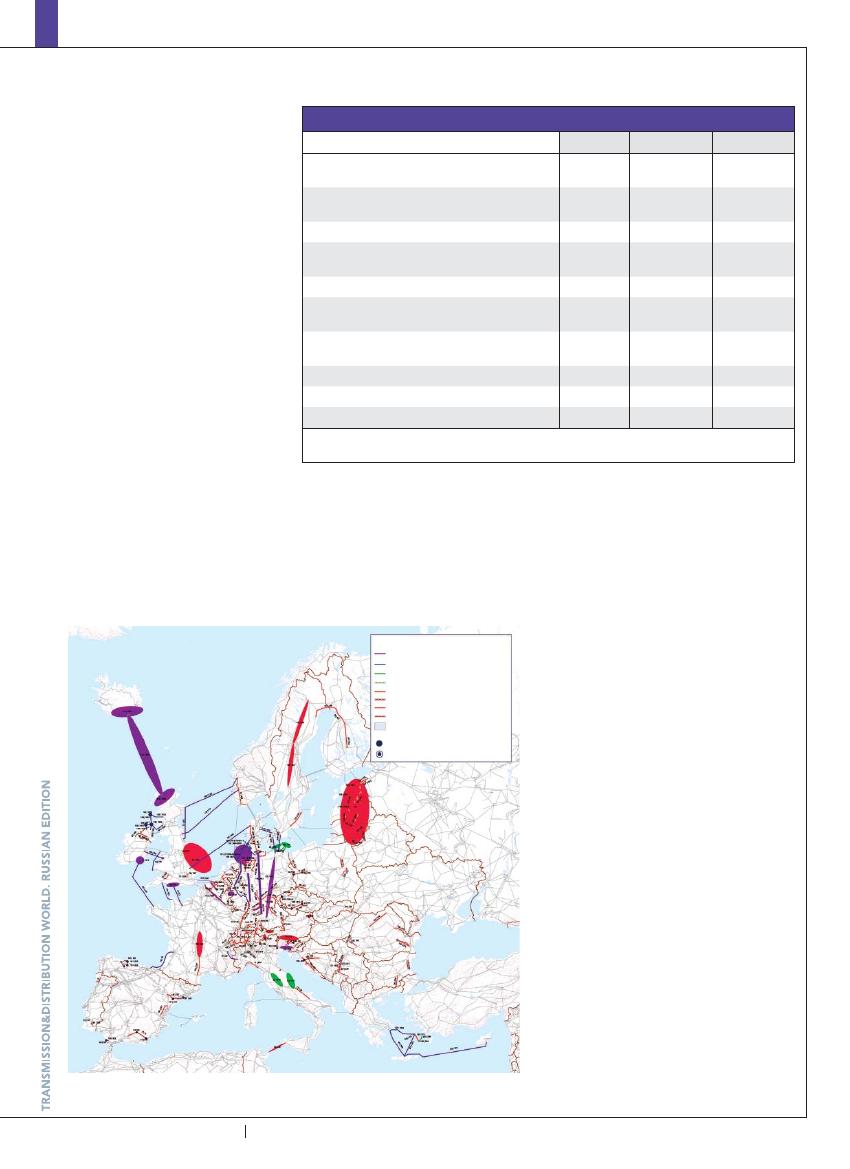

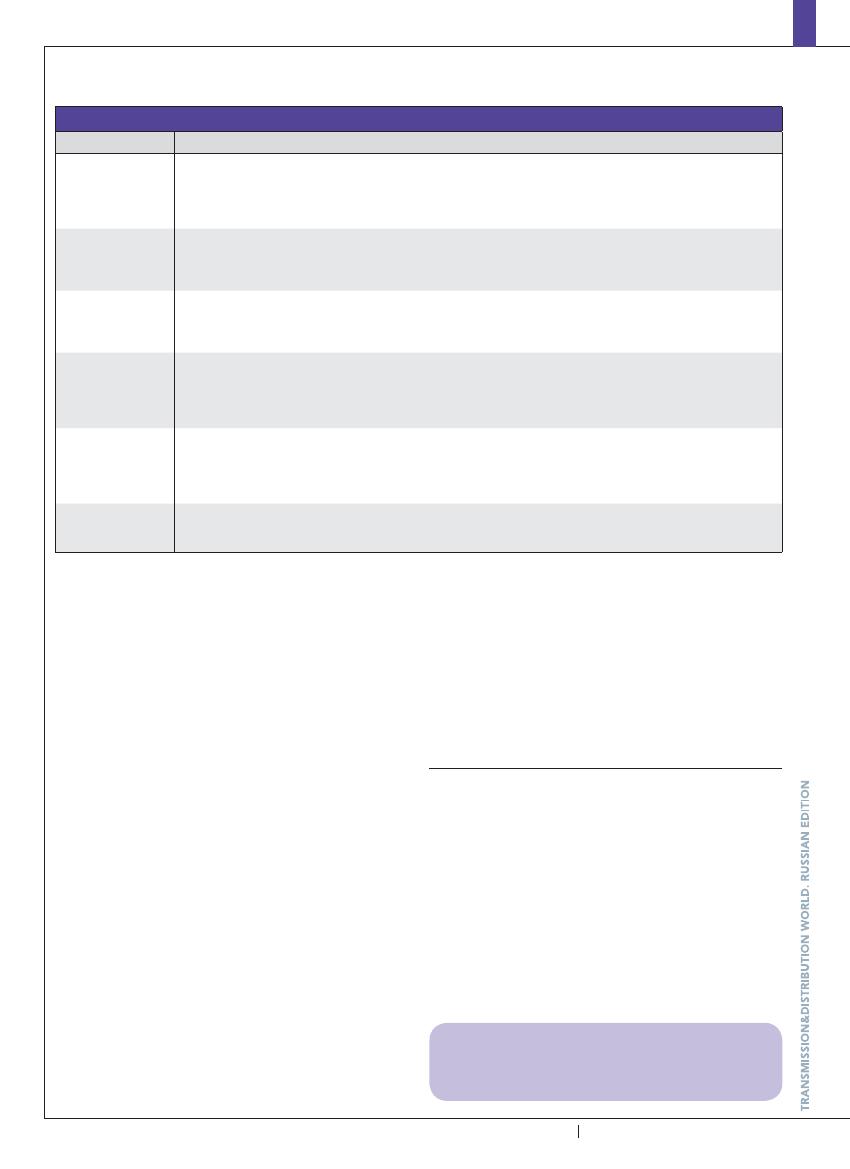

Энергосистема

Европейского

Союза

2012

2030

2050

Цены

на

углекислый

газ

,

евро

за

тонну

(

долл

.

за

тонну

)

5,8

(6,8)

31 ÷ 91

(36,5 ÷ 107)

42 ÷ 310

(49,4 ÷ 365)

Европейская

годовая

потребность

в

элек

-

троэнергии

,

ТВт

•

ч

3336

3610 ÷ 4327

3161 ÷ 5364

Европейская

годовая

пиковая

нагрузка

,

ГВт

350-520

444 ÷ 653

231 ÷ 926

Установленная

мощность

возобновляемых

источников

энергии

,

ГВт

355

635 ÷ 1138

356 ÷ 1548

Мощность

централизованных

ВИЭ

,

ГВт

–

239 ÷ 276

254 ÷ 929

Мощность

нецентрализованных

(

распреде

-

ленных

)

ВИЭ

,

ГВт

–

40 ÷ 88

51 ÷ 929

Мощность

энергетики

на

ископаемом

топливе

,

ГВт

463

357 ÷ 413

0 ÷ 258

Включая

углеродные

запасы

463

0.3 ÷ 13.36

0 ÷ 258

Не

включая

углеродные

запасы

0

360 ÷ 402

0 ÷ 79

Мощность

ядерной

энергетики

,

ГВт

125

107 ÷ 112

0 ÷ 205

Примечание

:

Диапазоны

ключевых

прогнозов

взяты

из

разных

сценариев

по

послед

-

ним

публикациям

ENTSO-E.

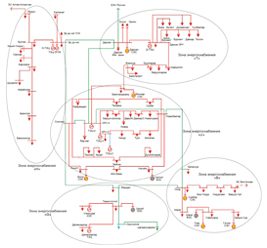

Основные

регионы

различных

долгосрочных

проектов

систем

передачи

энергии

с

2018

до

2030

года

.

Условные

обозначения

ВЛ

постоянного

тока

ВЛ

переменного

тока

≤

150

кВ

,

новые

ВЛ

переменного

тока

≤

220

кВ

,

новая

ВЛ

переменного

тока

≤

220

кВ

,

модернизация

ВЛ

переменного

тока

≤

330

кВ

,

новая

ВЛ

переменного

тока

≤

330

кВ

,

модернизация

ВЛ

переменного

тока

400

кВ

,

новая

ВЛ

переменного

тока

400

кВ

,

модернизация

Неутвержденные

инвестиции

и

/

или

точный

маршрут

Подстанция

новая

Подстанция

,

модернизация

ОТРАСЛЕВОЕ

планирование

11

Сентябрь

–

октябрь

2016

www.tdworld.com, www.tdwr.ru

связанные

на

уровне

передачи

.

Однако

возникнет

по

-

требность

и

в

хранилищах

меньшего

масштаба

.

Чтобы

выполнить

эти

технологические

задачи

, ENTSO-E

выпу

-

скает

дорожные

карты

для

исследований

и

разработок

.

Они

включают

шесть

кластеров

по

следующим

направ

-

лениям

:

архитектура

сети

,

интеграция

энергетических

технологий

,

новые

инструменты

управления

сетями

,

структура

рынка

,

управление

активами

и

сотрудничество

между

операторами

передачи

и

распределения

.

Главное

—

сотрудничество

Продукты

ENTSO-E

разработаны

в

соответствии

с

дорожными

картами

исследований

и

разработок

,

деся

-

тилетним

планом

и

сетевыми

кодами

.

Все

они

сыграют

роль

в

выполнении

задач

,

поставленных

энергетической

политикой

ЕС

.

Их

временные

параметры

и

технические

детали

перекликаются

с

целью

разработки

инфраструк

-

турных

мер

по

ответу

на

обозначенные

трудности

,

чтобы

сначала

исследовать

,

затем

специфицировать

и

постро

-

ить

инфраструктуру

пользовательских

возможностей

,

а

затем

управлять

системой

и

интегрированным

обще

-

европейским

рынком

.

Практическим

результатом

этих

мер

будет

более

умная

инфраструктура

и

более

умное

инвестирование

,

а

также

постоянная

эволюция

и

адапта

-

ция

технических

и

регулятивных

параметров

и

эволюция

структуры

рынка

.

В

итоге

энергосистема

станет

более

на

-

дежной

,

конкурентоспособной

и

экологичной

.

Неопределенности

и

потенциал

Вся

продукция

ENTSO-E

проходит

обширные

об

-

суждения

с

акционерами

,

принимаются

во

внимание

их

взгляды

на

проблемы

и

решения

.

Потенциальные

труд

-

ности

и

неопределенности

европейской

электросистемы

велики

,

но

не

меньше

—

потенциал

создания

надежного

и

доступного

электроснабжения

,

которое

будет

способ

-

ствовать

повышению

энергоэффективности

и

защите

климата

.

Вот

почему

европейские

законодатели

и

опера

-

торы

сетей

электропередачи

убеждены

в

том

,

что

они

со

-

бираются

предложить

европейским

потребителям

.

Защита

климата

и

переход

на

возобновляемую

энер

-

гию

двигают

вперед

этот

комплекс

проектов

,

но

доступ

-

ность

,

эффективность

и

надежность

снабжения

также

не

должны

пострадать

.

Рынок

,

выбор

потребителя

,

ев

-

ропейская

интеграция

и

инновации

«

умных

»

сетей

мо

-

гут

предоставить

решения

этого

кажущегося

парадокса

,

и

рабочие

продукты

ENTSO-E

нацелены

на

воплощение

этих

решений

в

реальность

.

Константин

Сташус

(konstantin.staschus@entsoe.

eu) —

обладатель

докторской

степени

(Ph.D.)

по

иссле

-

дованию

операций

Технологического

университета

Вир

-

джинии

.

Проработав

девять

лет

в

Paci

fi

c Gas & Electric,

Сташус

занимал

менеджерские

позиции

в

энергетиче

-

ских

ассоциациях

Германии

,

в

том

числе

шесть

лет

за

-

нимал

пост

управляющего

директора

VDN,

ассоциации

более

400

немецких

операторов

передачи

и

распределе

-

ния

электроэнергии

.

В

2009

году

он

был

назначен

гене

-

ральным

секретарем

Европейской

ассоциации

систем

-

ных

операторов

передачи

электроэнергии

в

Брюсселе

.

Прим

.

ред

.:

Данный

материал

переработан

из

ста

-

тьи

,

подготовленной

в

2015

году

,

и

использует

данные

2015

года

.

Кластеры

программы

исследований

и

разработок

ENTSO-E

Кластер

Результаты

1.

Архитектура

сетей

Этот

кластер

предоставляет

набор

сценариев

и

методов

разработки

инфраструктуры

,

которая

сможет

вклю

-

чить

огромное

количество

ВИЭ

и

рост

спроса

,

при

доступном

уровне

инвестиций

и

стоимости

эксплуатации

после

2020

года

.

Чрезвычайно

важно

скоординировать

общеевропейские

усилия

,

чтобы

справиться

с

этими

многогранными

задачами

.

Более

того

,

необходимо

определить

технологические

и

строительные

критерии

для

выбора

новых

сетей

,

при

этом

сократив

риск

неверных

решений

и

ошибочных

инвестиций

.

2.

Энергетические

технологии

Этот

кластер

работает

над

доступностью

и

эксплуатационными

характеристиками

инновационных

техноло

-

гических

компонентов

,

которые

могут

значительно

улучшить

операционные

качества

связанных

систем

рас

-

пределения

.

Это

позволит

избавиться

от

дополнительных

расходов

на

менеджмент

вариативной

генерации

и

колебаний

спроса

,

неизбежных

при

работе

с

возобновляемыми

источниками

и

менеджментов

спроса

.

3.

Управление

сетями

Этот

кластер

изучает

способы

эксплуатации

сетей

передачи

,

которые

позволят

осуществлять

надежное

энергоснабжение

по

разумной

цене

.

Все

операторы

уже

смирились

и

приняли

рисковый

подход

к

принятию

решений

в

краткосрочном

масштабе

и

в

масштабе

реального

времени

,

которые

затрагивают

как

надежность

снабжения

,

так

и

функционирование

рынка

.

4.

Структура

рынка

Этот

кластер

изучает

способы

и

средства

обеспечения

взаимодействия

между

европейскими

рынками

элек

-

троэнергии

и

общеевропейской

сетью

.

Задача

состоит

в

создании

более

эффективного

и

интегрированного

рынка

путем

оптимизации

источников

энергии

на

общеевропейском

уровне

с

параллельным

обеспечением

надежности

снабжения

.

Может

быть

проанализирована

возможность

пересмотра

структуры

рынка

с

целью

обеспечения

роста

интеграции

возобновляемых

источников

энергии

с

менеджментом

спроса

и

хранением

.

5.

Управление

активами

Этот

кластер

определяет

наиболее

выгодную

стратегию

управления

активами

на

основе

оценки

затрат

и

вы

-

год

(

цена

/

качество

).

Должны

быть

разработаны

новые

методы

анализа

на

уровне

энергосистемы

,

опираю

-

щиеся

на

инновационные

способы

измерения

«

здоровья

»

системы

.

С

помощью

ICT

можно

получить

больше

информации

об

ограничениях

компонентов

сети

,

что

помогает

оптимизировать

стратегии

обслуживания

и

замены

компонентов

в

сетях

,

где

присутствуют

как

старые

,

так

и

новые

активы

.

6.

Исследова

-

тельская

деятельность

Этот

кластер

занимается

оценкой

инициатив

«

умных

»

сетей

,

предлагаемых

операторами

распределения

,

и

их

потенциальных

применений

для

поддержки

сети

передачи

с

помощью

регулирования

и

вспомогатель

-

ных

служб

,

предоставляемых

в

месте

подключения

к

распределительной

системе

.

Больше

информации

на

:

ENTSO-E | www.entsoe.eu

ОТРАСЛЕВОЕ

планирование

Оригинал статьи: 28 рынков объединяются

ENTSO-E предлагает план интеграции крупнейшего и наиболее конкурентного рынка электроэнергии в мире.